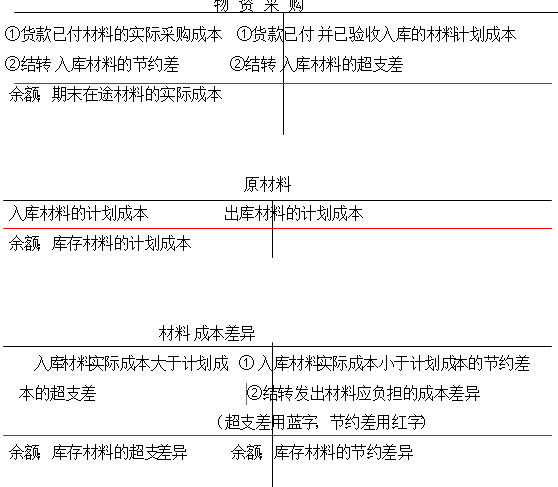

原材料计划成本核算法

日常核算可以按实际成本计价核算,也可以按计划成本计价核算。而对于材料收发业务较多且计划成本资料较为健全、准确的企业,一般都采用计划成本进行材料收发核算。

原材料按计划成本核算的特点是:收发凭证按材料的计划成本计价,原材料的总分类帐和明细分类帐均按计划成本登记。原材料的实际成本与计划成本的差异,通过“材料成本差异”科目核算,月份终了,将发出的原材料的计划成本与材料成本差异调整为实际成本。

其具体帐务处理可分为以下四方面:

1、货款金额已定,材料月末未验收入库。

此种情况下只需按#5@p帐单的货款和相应的增值税等作购入处理,不必计算材料成本差异。即: 借:物资采购 (实际成本)

应交税金——应交增值税(进项税额)

贷:银行存款、应付票据、应付帐款等在小规模纳税人下的增值税计入物资采购成本,以下同。

2、货款金额已定,材料月末已验收入库。

此种情况下既要按#5@p帐单上的货款和相应的增值税等作购入处理,同时又要计算材料成本差异。 借:物资采购(实际成本)

应交税金——应交增值税(进项税额)

贷:银行存款、应付票据、应付帐款等同时作入库处理:

借:原材料(计划成本)

贷:物资采购(计划成本)

月底结转材料成本差异,节约情况下:

借:物资采购贷:材料成本差异如为超支则作相反分录。

或:入库时结转材料成本差异借:原材料(计划成本)

借或贷:材料成本差异(超支记借方,节约记入贷方)

贷:物资采购(实际成本)

3、货款金额到月末不确定,月末按计划成本估价入帐,下月初用红字冲减。

此种方法,以计划成本作原材料入库处理,但不计算材料成本差异。

借:原材料(计划成本)

贷:应付帐款(计划成本)

下月初用红字冲减,待#5@p帐单到达后再作购入处理。

4、发出原材料的会计处理。

材料成本差异帐户的设置:

借方 材料成本差异 贷期初余额:结存材料超支差异 期初余额:结存材料节约差异发生额:购入材料超支差异 发生额:(1)购入材料节约差异 (2)发出材料负担成本差异(超支用蓝字,节约用红字) 期末余额:库存材料超支差异 期末余额:库存材料节约差异

…… …… 余下全文