神华内审规范

第 2部分:审计计划编制

1 范围

本部分规定了审计计划编制的原则、内容以及编制的程序及要求。

本部分适用于神华集团有限责任公司(以下简称“集团公司”)及所属单位审计机构和审计人员编制审计计划的全过程。

2 定义

审计计划是指内部审计部门对年度审计任务所作的事先规划和安排,包括年度审计计划和专项审计调查计划。

3 编制审计计划的一般原则

(1)内控审计部应加强对审计计划编制工作的组织和领导。

(2)编制审计计划应紧紧围绕集团公司中心工作,遵循谨慎性和重要性原则,明确审计目标,合理地确定审计项目。

(3)内控审计部应在考虑组织风险、管理需要及审计资源的基础上,制定审计计划,对审计工作作出合理安排。

(4)审计计划应遵循自上而下和自下而上相结合、分级编制的原则。

4 计划管理

审计计划实行统一组织、分级编制的管理办法:

(1)集团公司内控审计部负责对本单位审计计划编制的组织和领导,提出年度审计工作重点,并编制应由审计中心实施的审计项目计划。

(2)集团所属单位内部审计部门负责对所属单位审计计划编制的组织和领导,并编制本单位审计计划。

(3)集团公司内控审计部根据需要可以向集团公司所属单位审计部门下达指令性或指导性审计计划,由集团公司所属单位审计部门组织实施。

(4)集团公司所属单位内部审计部门编制的年度审计计划及调整计划,应报集团公司内控审计部备案。

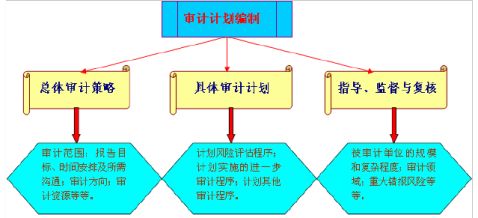

5 编制依据及内容

5.1编制依据

1

审计项目计划编制的依据主要是:

(1)国家政策;

(2)集团公司年度生产经营目标及管理重点;

(3)集团公司负责人的指示、要求及有关部门或单位的委托;

(4)集团公司所属单位内部审计部门意见或建议;

(5) 审计资源状况,包括审计人员数量、素质及开展项目的能力;

(6) 前期调研情况;

(7) 外审外查情况等。

5.2 编制内容

…… …… 余下全文