一、实习目的

本次实训从会计岗位对税收知识与能力要求的实际需要出发,通过一系列能力训练,使学生对各种纳税业务处理程序有一定的认识,着重训练学生将所学理论转化为实际工作能力,使学生掌握会计工作所必需的税收基本理论、基本知识和基本技能;能基本处理涉及税收核算的会计业务,初步形成解决税收实际问题的能力,全面提高税收知识综合应用能力,为增强适应职业变化的能力和继续学习的能力奠定一定的基础。

通过本实验的学习,学生能够系统、全面地掌握国家颁布的各种税法及征收申报知识,加强学生对税法基本理论的理解、对税法基本知识的运用和对申报技能的训练,将税法专业知识和税法实务有机的结合在一起,使之真正掌握各税种的应纳税额的计算与纳税申报表的填写方法。

二、实习内容及过程

(一) 流转税计算及纳税申报

掌握增值税、营业税、消费税等税种的基础理论知识,并根据资料正确计算出应纳税额,规范填写纳税申报表。

1.识别增值税、营业税、消费税纳税人

2.正确计算增值税、营业税、消费税等

3.规范填写纳税申报表

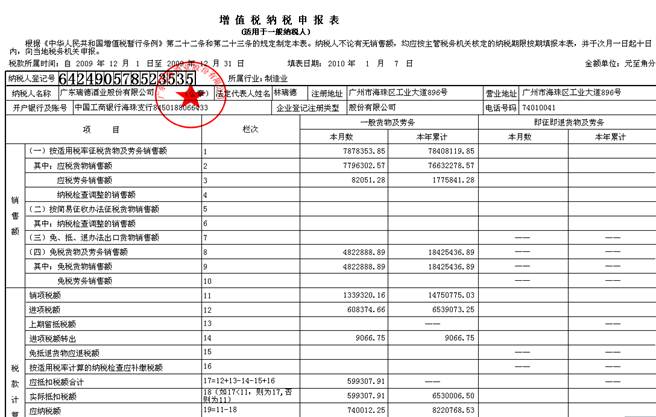

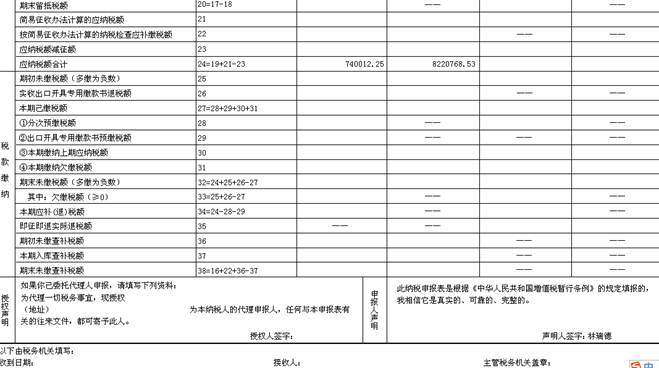

在填写报表时,根据增值税一般纳税人认定书及相关资料填写税款所属时间,填表日期,纳税人登记号,所属行业,纳税人名称,注册地址,营业地址,开户银行账号等基本信息。然后,根据相关资料和票据填写表中相关数据,其中有一些数据是根据所给的资料计算出来的,计算时要运用所学知识正确计算,要细心,避免出错。根据资料上的业务完成各表。

(二) 所得税计算及纳税申报

掌握企业所得税的基础理论知识,并根据资料正确计算出应纳税额,规范填写纳税申报表。

1.正确计算企业所得税应纳税额

2. 规范填写纳税申报表

在计算所得税时,计税依据的计算涉及纳税人的成本,费用各个方面,使得所得税的计税依据的计算较为复杂。在填写企业所得税年度纳税申报表总表之前,要根据相关资料填写一系列的附表,然后,根据附表填写总表。

…… …… 余下全文