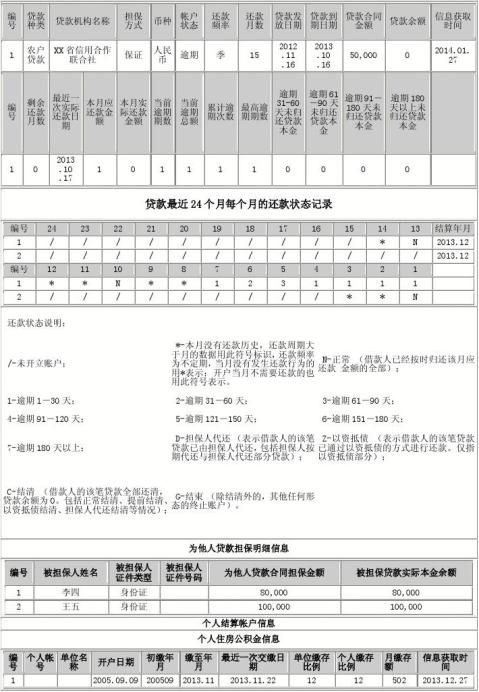

个人信用报告(图例)

个人信用征信是指依法设立的个人信用征信机构对个人信用信息进行采集和加工,并根据用户要求提供个人信用信息查询和评估服务的活动。个人信用报告是征信机构把依法采集的信息,依法进行加工整理,最后依法向合法的信息查询人提供的个人信用历史记录。

个人信用报告目前主要用于银行的个人信贷业务。对于个人申请多种用途的贷款,如消费贷款、房屋贷款、汽车贷款等,具有至关重要的作用,甚到决定了银行是否会发放贷款给贷款申请人。

附录:

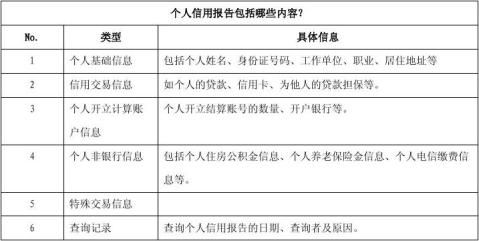

表1:个人信用报告的内容

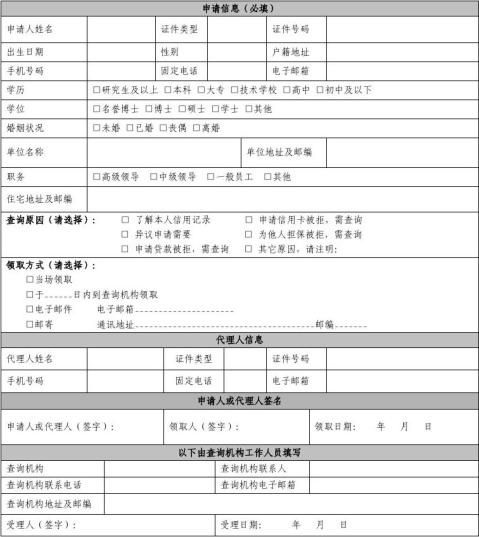

表2:个人信用报告本人查询申请表

…… …… 余下全文

第 1 页

个人征信报告基本内容以及样例及解读

—、个人征信报告基本内容

个人信用报告是征信机构把依法采集的信息,依法进行加工整理,最后依法向合法 的信息查询人提供的个人信用历史记录。

目前主要用于银行的各项消费信贷业务,随着社会信用体系的不断完善,信用报告 也广泛地被用于各种商业赊销、信用交易和招聘求职等领域。此外,个人信用报告也为 查询者本人提供了审视和规范自己信用历史行为的途径,并形成了个人信用信息的校验机制。

个人信用报告根摒用途不同,报告信息会有所不同,但通常均包括个人属性信息、 信用交易信息、公共信息、查询记录、信息主体异议声明等基本内容以及信用评分结果。

1.基本信息

包含被征信人的个人身份信息、居住信息、职业信息、通信信息等。具体包括姓名、 性别、证件类型、证件号码、出生日期、学历、通信地址、联系方式、婚姻状况、配偶 姓名、居住信息、职业信息等数据项。

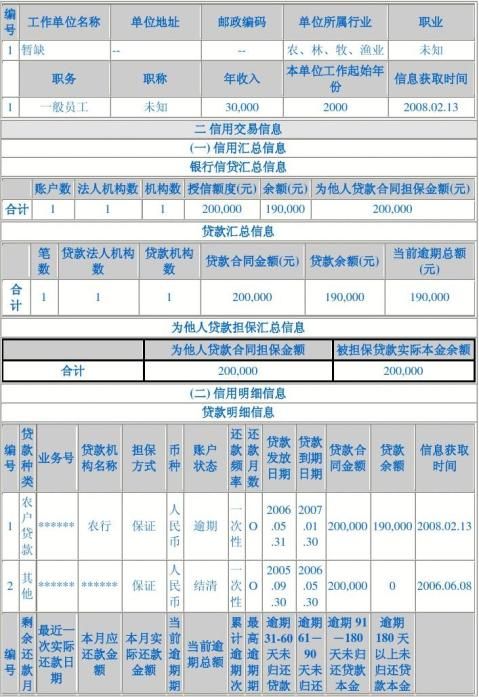

2.信用交易信息

记录被征信人的信用交易历史和现状,包括汇总信息和明细信息,反映了信用卡、 贷款两类业务和为他人贷款担保的总体情况和明细情况,贷款信息主要包含贷款发放银 行、贷款额、贷款期限、还款方式、实际还款记录、担保信息等。信用卡信息包括发卡 银行、授信额度、还款记录等,以及为他人贷款担保信息等信息以及展期(延期)、担保 人代还、以资抵债等情况。

3.公共记录

包括个人缴纳水费、电费、燃气费等公用事业费用的信息等公共信息,以及欺诈、 司法判决、个人欠税、破产、失踪、死亡、核销后还款等负面公共信息。

4.本人声明

用于描述消费者本人对信用报告某些内容的解释和说明。

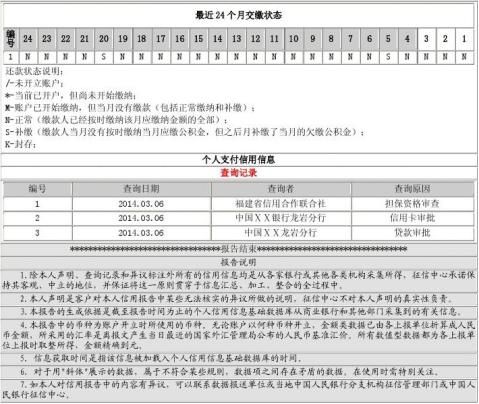

5.査询记录

第 2 页

显示何人(或机构)在何时以何种理由查询过该人的信用报告。

另外,在获得个人授权的情况下,也可以包括个人财产方面的信息,如个人收人、 房产、车辆、保险、税务信息等。

二、个人征信报告样例及解读

…… …… 余下全文

如何读懂个人征信报告?

先来看一个报告的样本:

**先生咨询:

最近我打算贷款买房,所以应发放贷款银行的要求,先去拉了一张个人征信,但上面的框

框表表看得很糊涂,还有“/”、“*”、“N”、“C”的标记。这些标记是什么意思,可以

说说怎么看个人征信吗?

答复:

一、关于信用额度

在信用交易信息一栏,“信用额度”和“共享授信额度”是容易混淆的项目,但两者有

明显区别。其中,“信用额度”是指银行根据信用卡申请人的收入状况、信用记录等,事先

为申请人设定的最高使用金额。在卡片有效期和信用额度内,申请人使用信用卡并还款后,

信用额度会自动恢复,从而可循环使用信用卡。而“共享授信额度”,是指两个或两个以上

的信用卡及其账户共享同一个信用额度,当任意卡片及账户消费一定金额后,这几个卡片及

账户的可使用的信用额度均会相应减少。案例:某客户拥有两张同一银行发行的信用卡,分

别为A卡和B卡,两张卡共享10000元的信用额度。当他使用A卡消费3000元后,再用B

卡去消费时,B卡实际只能最多使用7000元。

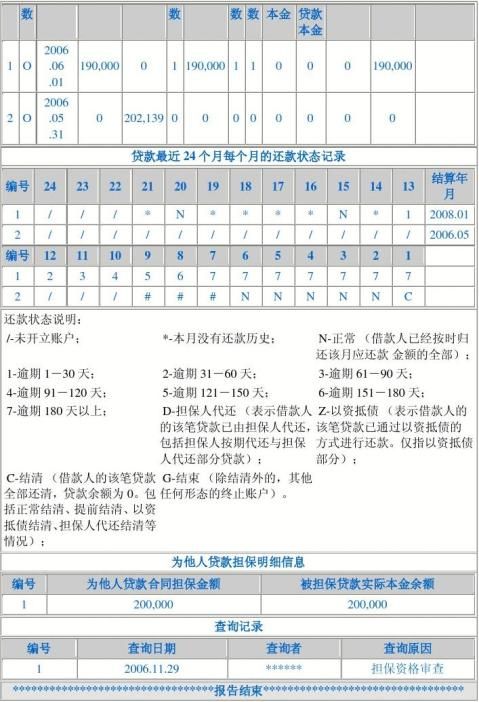

二、关于逾期期数

案例:20xx年1月某客户申请了一笔住房贷款,按合同每月需还款2000元。但因暂时

的资金周转不灵,3月至7月连续5个月未还款。在此案例中该客户7月的当前逾期期数、

累计逾期次数和最高逾期期数分别均为5。但是,如果20xx年8月份该客户一次性把前5

个月应归还的贷款共10000元还上,此时这三个数据就会发生变化:首先,当“前逾期期数”

变为1,虽然8月之前已经没有欠款,但该客户尚未还8月的2000元,即8月逾期1 次;

其次,“累计逾期次数”变为6,这是因为前5个月累计逾期次数是5次,第6个月(也就是8月份)再逾期1次;第三,“最高逾期期数”则取3月至8月“当前逾期期数”的历史最大值,即7月的5次。关于“信用污点”,通常我们在查询个人信用报告时,非常关注是否有负面信息。但是,个人信用报告中并不会专门列出此类信息,如何在报告中找到这些“信用污点”呢?以下三个项目较容易出现此类信息:一是应该关注贷款明细信息项目中的“累计逾期次数”、“最高逾期期数”。二是当“贷款最近24个月每个月的还款状态记录”中出现了“/”、“*”、“N”、“C”以外的标记,比如是数字1 到7,或者是“D”、“Z”,则表明个人有欠款逾期未还的信息。三是“信用卡明细信息”的贷记卡“未还最低还款额次数”出现0以外的情况,比如是数字1到7也应注意。但是,准贷记卡的24个月还款状态出现“1”或“2”不能说是负面信用记录。实践中,多数商业银行视准贷记卡客户在60天内的还款为正常还款,不会影响该客户新的贷款申请。

…… …… 余下全文

个人信用报告异议处理流程图

1.人民银行征信管理部门审核人审核申请人(代理人)提交的异议是否在异议受理范围之内,否则将不予受理。

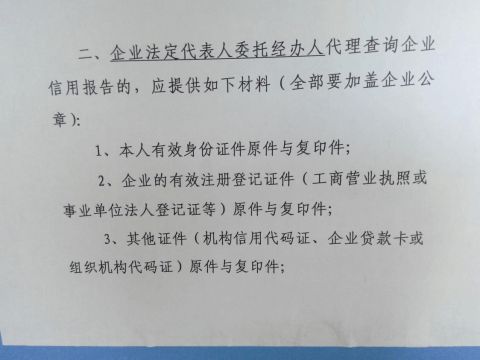

2.申请人携带本人身份证及身份证复印件到人民银行征信部门提出异议查询申请。委托代理人申请的,代理人应当提供委托人和代理人的有效身份证件、授权委托书、授权委托公证证明或委 托人的信用报告。

3.人民银行征信管理部门审核人将申请人(代理人)身份证件及其它证件查验合格后,申请人(代理人)填写《个人信用报告异议申请表》提交审核人进行审核。

4.审核人将审验合格的申请人(代理人)身份证及其它证件复印件、异议申请表等资料信息进行登记,并将申请人(代理人)相关资料提交给查询人签字验确认后,登录“个人信用信息基础数据库”在线登记异议事项并上报。

5.查询人自接受异议申请后的17个工作日内通知申请人领取《个人信用报告异议回复函》。

6-1.征信管理部门将异议信息已得到更正的,同时提供一份更正后的信用报告。

6-2.异议信息确实有误因技术原因无法更正的,对异议信息做出有别于其他异议信息的特殊标 注,并在异议回复函中说明,异议信息更正后,再提供更正后的信用报告。

6-3.无法核实的异议的处置可到当地征信管理部门领取个人声明表

及人民银行征信管理部门要求提交的其它资料。

7.查询人将申请人身份证及代理人其它证件复印件、异议申请表进行整理、编号、登记电子文档,并半年进行装订归档。

…… …… 余下全文

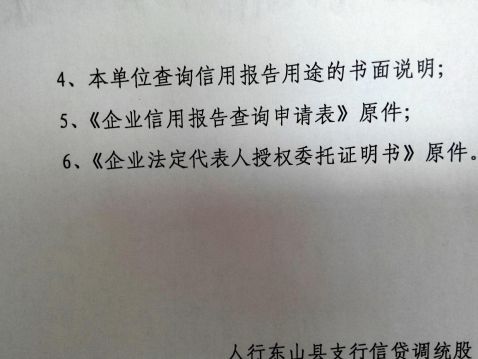

关于查询企业信用报告用途说明书

中国人民银行东山县支行:

东山县宏祥水产有限公司查询企业信用报告,用途是作为福建华成会计师事务所有限公司为我司做年度审计报告的资料。

特此说明。

************有限公司 20xx年02月12日

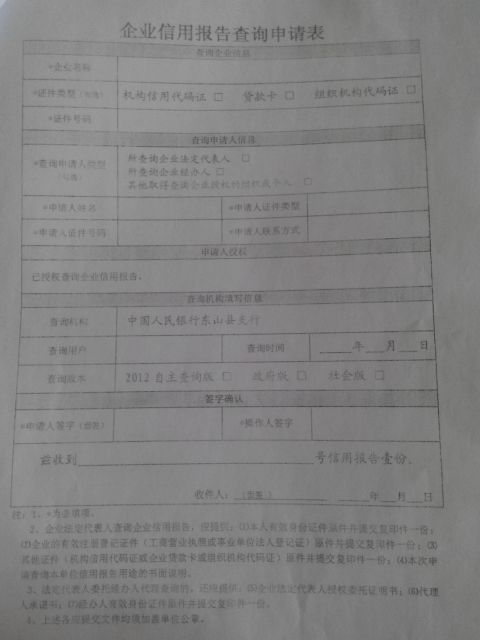

企业信用报告查询申请表 (在人行领取表格)

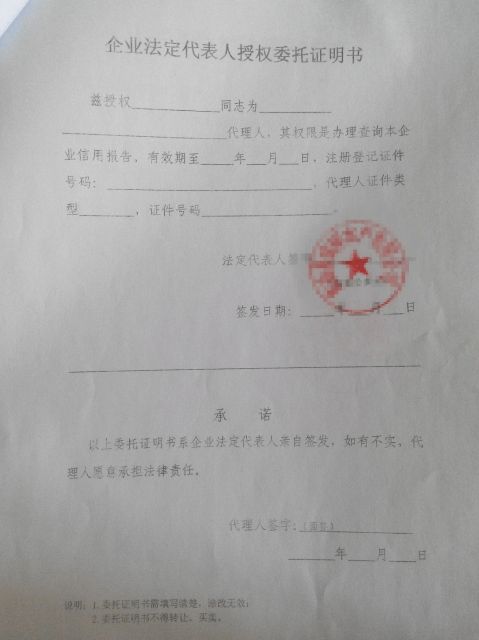

企业法定代表人授权委托证明书 (在人行领取表格)

另附:企业营业执照及经办人身份证复印件(均加盖公司公章)。

…… …… 余下全文

…… …… 余下全文