顺华能源学院

税 收 实 务 实 验 报

专 业 年 级 会计0905 学 生 姓 名 张 一 敬 学 号 04 号 实 验 成 绩 指 导 教 师 陈玉新

2012 年 11月 5 日 告

一、项目名称:增值税纳税申报

二、实验目的:

通过增值税纳税申报实验的学习,熟悉我国增值税的计算、纳税申报及缴纳等业务;系统、比较全面地掌握国家颁布的增值税方面的法律、法规。加强对增值税基本理论的理解、对增值税的应纳税额计算,熟悉增值税纳税申报表及相关各表并填写,将增值税专业知识和纳税申报及缴纳等实际操作业务有机的结合在一起,从而真正学好税法这门课程。

增强实践经验,熟悉完整的业务处理程序,掌握会计到纳税申报中的易错点、难点。为将来实际工作打下良好基础。

三、实验要求:

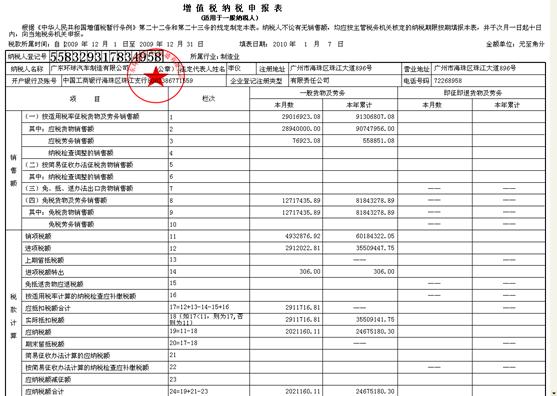

根据以上资料计算956有限责任公司20xx年12月份的增值税应纳税额。并填制增值税纳税申报表。

四、实验内容:

1、根据相关资料正确计算956有限责任公司20xx年12月相关业务的增值税进项税额、销项税额和应纳税额的计算;

企业名称:956有限责任公司

企业性质:国有企业

企业法定代表人:张一

企业制单:王洋

企业办税员:李杰

企业地址及电话:抚顺市开发区88号 98754822

开户银行及账号:中国工商银行抚顺分理处 1901041214400125468 纳税人识别号:430104825425986

20xx年12月该公司的相关业务如下:

(1)12月3日,缴纳上月的增值税48580元。上月税额

(2)12月3日,从宏达工厂购入甲材料,价款400000元,税款68000元,材料已验收入库,款项由银行支付。

借:原材料—甲材料 400000

应交税费—应交增值税(进项税额)68000

…… …… 余下全文