20##����ڷ��ز��г�ͳ�Ʒ�������

ѧ У��֣�����ᆳó����ѧԺ

���� ���� ����ȫ��

20##����ڷ��ز��г�����ͳ�Ʒ�������

������Դ������ͳ�ƾ�

����ժҪ

��һ�߳��е�����������߳������Ӽ�20##��ϸ��������£�20##��ȫ����Ʒ����סլ���۾���ͬ���Ƿ�����խ�����۶����������ټ����Ż�������Ӧ��ָ������������ߣ�ȫ����Ʒ��Ͷ���ۼ�����Ϊ19.8%��Ʒ�Ʒ���ҵ���Ȳ�������ǧ�ھ��ֲ����ݣ���ҵ���жȽ�һ����ߡ����߷��棬ȫ��������ػ����᳹ʼ�գ����Ų�ͬ�����г����ַֻ���һ���Ӿ磬��������ȡ���һ�����컯��20##��12�£����뾭�û��齫���������ĸﴴ�����߲��أ��������ء���˰�ƶȸĸ��ס����Ӧ��ϵ���Ȳ��ƽ������г�Ϊ�������õĵ��ػ��ƽ����γɣ����ز���Ч���ƽ���һ��������ȫ��

һ�����ز�����Ͷ��������

����20##�꣬ȫ�����ز�����Ͷ��86013��Ԫ����������������19.8%���۳��۸�����ʵ������19.4%�������ٱ�1-11�·����0.3���ٷֵ㣬��20##�����3.6���ٷֵ㡣���У�סլͶ��58951��Ԫ������19.4%�����ٱ�1-11�·����0.3���ٷֵ㣬ռ���ز�����Ͷ�ʵı���Ϊ68.5%��

����20##�꣬�����������ز�����Ͷ��47972��Ԫ������������18.3%�����ٱ�1-11�·����1���ٷֵ㣻�в�����Ͷ��19045��Ԫ������20.8%�����ٻ���0.9���ٷֵ㣻��������Ͷ��18997��Ԫ������22.6%�����ٻ���0.5���ٷֵ㡣

����20##�꣬���ز�������ҵ����ʩ�����665572��ƽ���ף�����������16.1%��������1-11�·ݳ�ƽ�����У�סլʩ�����486347��ƽ���ף�����13.4%�������¿������201208��ƽ���ף�����13.5%���������2���ٷֵ㣻���У�סլ�¿������145845��ƽ���ף�����11.6%�����ݿ������101435��ƽ���ף�����2.0%�����ٻ���0.5���ٷֵ㣻���У�סլ�������78741��ƽ���ף��½�0.4%��

���� ���� ����ȫ��

��20##-20##�귿��Ԥ��,�����еķ�����ۣ�ԭ�����������������顡����������ܴ����Դ�Ϊ��˵�����ߵĵ�ʶ��С���������������IJ�������ijij�������νͳ�����ݻ��Դ������������Ӳ²���۾ݣ�Ҳ�������۸ߵ�������ʷ����������ijij����;˵���������ף�����ͨ����������Ԥ�ⷿ�۵����ơ������������������࣬��������һ��֮�ԣ�Ȩ����Ц��������һЦ����������������ͷ�ȶ�����Ԥ������۵�Ŀ�귶Χ�����۱Ͼ�������ʷ���룬�������۵��Ǵ�20##��11�³������10��ķ��ۣ���Ȼ�ǰ���20##��ġ�����ķ���ֻ��������Ʒסլ�ļ۸�Ҳ������Ʒ���ۼۣ������������ء�Ȼ����Ҫ������̸ֻ�й��ķ��ۣ����漰�����������ҵķ����۸��Һܶ������������Ϻ��ķ��ۣ��ǿ��ǵ��Ϻ�������еĴ������Լ����ݵĿ��ռ��ԣ�ͼ�����㣬�����Ǹ�ʲô����֮�������������ٽ����·��ۣ�����ķ�����ָij������ij��ʱ����ڷ��ӳɽ��ľ��ۣ���ƽ���۸��Ǿ����ĸ�¥�̵����ۼ۸ȷ�˵���Ǻ��塱����6��ÿƽ�������ļ���Է�����ۼ۴ﵽ10��Ԫ/ƽ���ף���������������һƷ11�Բ�������Ҫ���ķ��ۡ���ȻҲ����ͳ�ƾ�ͳ�Ƴ������Ǹ����֣����ߺ�����ļǵ�20##���������ý���и�ȫ���ص���з������������������Ϻ���ʱ�ķ�����ÿƽ����5200Ԫ������ȫ���ڶ�������۸����Բ�������Ҫ˵���г�ƽ���۸���Ϊ�ݵ�ʱ�����˽⣬�Ϻ��������ʮ����¥�̣����·��ʹ��·��۸�����7000���ң��������º��Ϻ��·��۸���۾ݵ���ý�屨�����Ѿ������ˣ����ԡ�ͳ�ơ������ݲ�������Ҫ���۵ķ�Χ�ڣ����Ǹ������ֵġ�ȫ��70���ص���з���ͳ�Ʊ���ͬ������0.01%���ȵ�����һ������������Ų����ۣ�Ҳ����Ϊ���ݡ�����һ�������������ϣ��ܶ���վ����ȫ��ij������ij��С���ķ��ӵ�λ�۸��ѯ���ܣ�����������֪���ѷ�����֪����վ�����ϵļ۸��ǵ�ʱ�������յijɽ��ۣ��ȷ�˵һ��¥����20##��ȫ������Ѿ��ɽ�������20##��Ľ�������ȥ��ѯ��������ʾ���ǵ����ļ۸��ձ�ƫ�ͣ����Ҳ������Ϊ�������۵ķ���֮�걾���ڿɽ��ܵ���Χ�ڣ����й�CRICϵͳ���ռ��İ��ܳɽ��ۼ��������ij����ʵʱƽ�����ۣ����Եø�ȷ�ˣ�Ҳ��Ŀǰ���ձ鱻���õ����ݡ���������ķ��۾���ָ��ǰ�ó��е���Ʒסլ�ɽ����ۡ�����������ý�屨�������й�20##��8����Ѯ�Ϻ��ķ���Ϊ18000Ԫ/ƽ���ף�����ľ�����һ�������˸������صijɽ������������Ȩƽ�����������ķ�������Ҳ�Ǽ������ڵģ������������ӳ����ʵ�������Ǵ�ʱ�Ϻ����ڷ����۸�ɹ��ο��ıȽ�ȷ�����ݡ�����������������Ͷ����������һ��Ԥ�⣺�Ϻ��ķ��ۻ��20##��9����Ѯ���2����������ؿ�֮����20##���3�·�Ҳ���Ǵ��ڹ�������֮���ٴ�ͻ��2��Ѹ����20##�����һ����֮��ͻ��2��5��Ȼ����20##��������3��֮�������߲���20##��Ĵ��ں���3��5���������������֮ǰ�ƽ�4�Ӷ�����ʵ��һ���ʱ�����ڸ�λ��������ʱ����һƷ������Խ����Ϊ20��һƽ�������¥�̻�����ʱ½�����֡���20##����°��굽����20##������ս���һ����ʱһ���ĵ����ڣ��۸���䵽3�����ҡ��˺�����ǰ�����������н������������ϣ���ֱ��20##��İ����ڼ䷿���ٴα������ﵽ6��Ԫ����һƽ����֮ǰ����Ѿ����൱�����ٶ��ˡ�����Ǿ��ۣ����ص���к�������ļ۸�ֱָ20��30��ÿƽ������֮����20##�굽20##������14���У����۵����ƻ��������������ཻ���ڶ��������߸��ߣ�����ľ���ֵ����ǰһ����2����Ȼ�������һ���¶Ȳ����б�ߣ��¶�12�Ȱ롣�����ڼ���ͼ۸�����������������ཻ�ĵط���Ҳ����20##��1�£�����ʮ�����з�����͵�ʱ��������������������Ԥ�ⲻ�����ߣ�Ҳ������ˣ���û��Ҫ������ש��һ�н��й��ɣ��������渵������������Ǹ����������ܽ�����ķ������ƣ������ַ��ۻ�ɼ۵ļ��������أ�������ϸ��������������ξ����˷������Ƶġ��������Ԥ�Բ��д��κθ���ƫ�û����ɫ�ʣ����˲��Ƿ�����˾����ȥ���߷��ۣ�Ҳ����ʳ��������¥��̾�ķ��������ߣ������Ǹ���������������¥������Ԥ�⡣���˻�����������ľ�������ʵ�������о�̫���ˣ�ʵ�������ǿ�����ÿ�������ҵ��������ڱ��з������۵ķ��ӣ��ȷ�˵�����ϲ���ij���½�С������۸�һ���Լ���ڸ��еķ���ƽ���۸��ٱȷ�˵���Ϻ�����ڲ�5����֮�ڣ������ٸ������������ǵķ����۸�ͻ�������˵���Ϻ����ӵ�ƽ���۸��ˣ������������Χ��600ƽ��������1000���˿����ߵķ��۶�����������ƽ��ֵ������������ô������������ο������۵��أ������������ʵ�ʾ���ָ���й�������顣�����ȴӷ��ӱ�����˵�𣬷����Ǹ���Ʒ�������ڴӼƻ��������г�����ת���Ĺ����У����������Ʒ���˺ü��ģ��ڸĸ↑�Žӽ�20��������;�ʮ���ĩ�ſ�ʼ˽�л���֮ǰ���ǹ��Ұ��������ҵ���ַ�������������䡣��Ϊ����������������Ե��г����ã����Բ��ܳ�����Ʒ�����ȷ�˵���ǵ�������ȫ�����еģ��������������ķ���Ӧ�����ڳ��ʽ����ߣ�����������Ȼ�ǹ��ҵģ����Ҵ������������У���������Ȩ����ȫ�����е����أ����ʱ���߲����ˣ���Ϊ���������ǿ����ز����������������������������ķ��Ӹ������ߣ��Ͳ���������������������ڳ��˸�Ȩ��֮�ƣ����ǽ����س��ø�������70�꣬����������������ȡ��70������س��÷��ã�Ȼ���̽����õĸֽ�������ķ�����ͬ70�����غͿռ�ʹ��Ȩ������������������ߡ���������ֽ�ˮ��ķ��Ӽ���һ������ʹ��Ȩ������ϰ���Ҫ��ķ��ӡ���������������ȫ������Ʒ����Ϊ���۴ӿ����̹������ؿ�ʼ���ǴӺ�����������ķ������㣬������Ӷ�û�����õ�ӵ��Ȩ��ֻ��������Լ��û��������������ͬ����������ķ��Ӳ��������յ���Ʒ����Ϊ��������Ʒ�����ԡ�������Ϊ�����Ҳ�������ӵ������ʹ��Ȩ�ķ��ӣ��������Ʒ����ˮ����Ӽ���������ͨ���еġ���Ʒ�����ˣ���Ϊ����ѡ���������ǿ��Բ�������һ��ͬʱ�ڵ�����Ҫ�أ��Ǿ���������Դ���������ø��ӳ��ף��ȷ�����Ʒ���ø��ӳ��ס��ĸ↑��֮�����Ź�����ҵ������沢����Ӫ��ҵ��Ѹ�������Լ�������ҵ�ķ����������˲��г��Ľ�������ü�ޣ�û��������ô��������̸�𡣵���ֱ��90��������ǻ���û�п���������������Դ�г��Ľ�������Ϊ�����������Ĺ������ʣ������ǹ��ҽ���������Լ������ߣ��Dz����Գ����Ͷ����ģ�Ҳ����������Դ��������������90�������֮ǰ�����˺ܶ�С�͵��˲��г���������ȴ�ǡ��¸ڹ����پ�ҵ����ְҵ���������ȵȣ����иҴ����ijij�˲��г�������Ƹ�ᡣֱ��90����к��ڣ����Ź�ҵ�ĸ��˼�뿪�ŵĽ�һ�����룬�ų����˱�ؿ������˲��г���������Դ�������ģ��Լ������������˲��г�����Ƹ��վ����ͷ��˾���ˣ����Ͷ�֮���������˼۸��������ҹ����Ͷ��������ƺ��ʻ����Ͷ������Ͷ���õ���˾�����ı�����ϵҲ�������ơ�������Դ��Ʒ����Ȼ������ȴ�ܳ��ף��ȷ�������Ʒ���ɴ�öࡣ��������ô��IJ����ܸ���Ʒ�������йأ��˵����������ģ�������꣬���ο����Ͷ���������һ��������ȫ˽�л��������ؾͲ��ٹ��л�ȫ�����У����ҵĹ��彫���ı䡣������������������Ҫ��˵����Ʒ���������Լ�����������������ڷ�����۸�˵�����������ڵ���Ʒ������ȫ��Ʒ����ˮ����Ӽ���δ��Ʒ��������70��ʹ��Ȩ�������˶����70���������ڻ�����ʵ��ɲ��ء��������ֻ����70��������֣������Լ�Ҫȥ����ʱ�����ȥ����������Ů�ķ��ӽ�����Ϊ70�����ڶ���Ϊʧȥ���غͿռ�ʹ��Ȩ��������ˮ����Ӷ����ģ����Ƕ������ĸ������߷߷߲�ƽ����ʵ����ӹ�����š����ȣ��������70��ȫ���Ի���60��100����170������500�ֻ꣬�������ڵ�70���˵��������Ȳ�������Ե÷dz����Σ����Ǿ�������ķ��ӻ��ڽ���70�겻����ʱ�����汻��Ǩ�����⼸���˶�Ҫ�����ݱ�㹤ҵ����Ϣ���ı��ʱ����������������ĸ�С�����70�����ڷ���˽�л��ſ�ʼʮ�����ʱ��͵���70������飬��Ȼ��Ϊ���˵���Ҳ�Ƕ������ǻ۵����ӡ��ٴΣ���ʹ�в��ַ��������ᳬ����70�꣬���Ǹ����ӵ���֮ǰ�������߳�̨��Ҫô�ӳ�ʹ�����ޣ�Ҫôʹ������������Լ�ȵȷ�����������70�����⡣�������˵˵�����������ٸ����ӣ�һ��С������30���ʱ�����������滮�ȵ�ԭ��С����Ҫȫ����Ǩ�����㵱��������һ��������ֵ��������ң�����һ�������ҵķ��Ӻ�70�������ʹ��Ȩ������Ǩ����һ���㻹ʣ���Ǹ��Ѿ����ϵ������Һ�ʣ���40������ʹ��Ȩ����ʱ���µĿ����̻����Э��һ��˫������ļ۸ȷ�˵300��Ԫ����Ϊ��Ǩ�ѣ��������Ǩ�Ѱ����˷��������Լ�ʣ��40��δ������ʹ��Ȩ�IJ�������������������300�����ջ�����·����������ĵõ�����ת�ý�һ��Ϊ�����ڴ����µĹ�����ȫ���е������µĹ����߸��������ڴ˵������ˮ����ӵķ����Լ����70��ʹ��Ȩ��ȫ��Ԥ�������40�껻�˼�70�꣬���ˡ�������

���������Ƕ�����Ʒ������Ʒ���Լ���70�ꡱ�����ۣ����Կ��������й�����������ȥ�����Լ��ֽ�۸��γɵĻ��ƣ�����Ʒ����70�겢�������ǵ��ص㡣ϸ�ĵĶ��ᷢ��������������Ҫ�����ߣ�һ������ǰһ���д�����������ȡ70�����س��ý���������ڶ�������30�����С���������ٴγ����ٴεõ����ý�ij��÷���������������ʵ��ͬһ����----�ط����������˵�ط������Ƿ������������̾������ⷿ�ͣ������Ժ���װ����Ȼ��ת�����Ǯ���������Ҳ���ѷ��Ӹ�������С���ٴγ����Ⱥ��ͣ���������ë�dz������ս���Щ���ӵ�Ⱥ������ϵġ���ʱ���Ǹ��������Ҳ���ò���һ�㣬��Ϊ������ȨͻȻ��֪����ֹ���ں�ͬ�������ջط�����ס���ٴν�����۸��ߵij�����͡��������ǿ����Ŀ�����ʵ���Ƕ��������������ϵ��ij��������ɵ�С������������û���ӵİ��գ�������ü�ȥ��ص�Ǯ����Ǩ�������Լ��췿�ӵ�ԭ���Ϻ���سɱ������Լ�����������һ����һ�ֵ���������������Ե�ˮ����Ӽ۸�ڽ����ߣ�����������20##�����һ���ڷ����ķ�ء������������½��й��ɣ����³�������������ط�����ٲȻ���˷��۵�������ף����ⳡ���ճ־õķ���ʢ�����ޱ������������Ǹ߷��۵�ʼ��ٸ�ߡ���ô����Ϊһ����ĸ��ΪʲôҪ�����µİ��������ڸ߷��۵�ˮ������֮���أ��ѵ�Ϊ�����ƣ�Ϊ��̰�ۣ�Ϊ��һ��˽�������Ƿġ�������Ȼ����Ϊ�˷��ƣ��ڳԴ�ס��(�������˰����)���Ѿ����֮��Ա���������ȵ����ñ�ְ�������ڱ���������ϵ�ܹ��������������»���ʩ����Ϊ��ı����ͬʱ�뷽�跨�������ؾ��ã�������������Ϊ�Ժ������ij��롣�����ٲ�Ϊ������������ؼ���������������Ϊ�ֹ�Ա���������ġ��ط���Ա��Ϊ���۸�������֮�ף��³�����Ա�������κ��һ���¾���ץ�õط�������ȷ�����������װ�����ת��������֤����ˮ����ú�Ȼ��������������㲢�����������ʳס����Ҫ��Ȼ��Ż�ע�ط�չ���ؾ��������������������ʩ����������ʷ�����IJ���ѭ���ģ���һ���ж�������ʵ�ϵط���Ա�ڵ�һ���ͷ����ѣ������ȱ�֤����������ϵ��Ч������ת���������⣬����Ŭ�����ӵط����������������Ӵ��������֧�ͳ��˵�һ���еĵ�һ�������Ƿ��������������ط���������������˹��Ķ��ط���Աȴ���ȹ�ע�����⣬һ��֧������Դ���Ƚ����Ŀ�֧���ڷ������һ��ط�������֧20%Ϊ������֧������80%Ϊ�ط�����������֧��Ҳ���ǹ���Ա�Ĺ��ʼ���Ϊ���й���������Ļ��ѣ�ռ��Сͷ20%����Ϊ������֧����80%���������ӱ��ص�·�Ȼ�����ʩ�Ľ��衢��ȫ����ҽ�Ƶ���������ϵ�����ƾ�������������ֵȹ�����ʩ�ͷ��ȷ�˵���ⷿ�ͱ����������ֹ��������ȵȵķ��þ������С����й���ʵ����������෴���ط�������֧ռ������������70%���ϣ�����������Ͷ�벻��30%��˵���ף�������֧̫�ɱ�̫�ߣ���ȴ��Ϊ�����֮���أ����ȣ�������ʷԭ��������ǵ�������Ա��������Ӵ���Ա����������������ռ�˿�2%�ĺ�����Χ�������ձ鳬��1��20Ҳ����5%����������10%���ࡣ��Σ�������Ա�����������ֺá�����Ȼû����ȷ�Ĺ������ݿ�ѭ�����Dz��ɷ���ij�ع���Ա��ƽ�������Ǵ�����س����ڸ�ְ��ƽ�����ʵġ�û��һ���ط���ͳ����Ա�ṫ���Լ����ڵصĹ���Աƽ��нˮ�ģ�������˵��Ա�Ʋ���ʾ�ˣ���ͳ����Ա�Լ�Ҳ�����У��������������������£��ڵ��¿�ν��ңң���ڡ������Ĺ�����Ա�������Բ��ɹ��������룬����˵��һ������������Դ�˷ѣ�������������֧�ij��ظ�������һ�����dz�ȥ������Աнˮ֮��Ĺ�����ã���һ������ռ�ȸ��������ְ칫��¥����Ӳ����ʩ�������ɹ������������ѳ����������ȵȣ�����ͨ��˵�ġ����ѡ���������ô���ģ���ִָ�й������軨�ѣ�������Ȼ�Dz��������������ݱ������������ԩ��ͷȥ��˽�����ܸ��˷�������Ĵ����ʡ��������ﻹ��������Щ�������֣��������Σ�������Ʒ�����ѶIJ����Լ�����Ĺ�Ϊ˽�õĻ��ѣ�����������Ҳ���㹻����ˡ����һ����ǵط�������ҵ�Ŀ�֧��Ҳ����������֧����Ҳ���ҹ����е��������Ϊ�ط�������ҵ���ط��̾Ƶȳ��⣩��ռ��¢�ϵ�λҲ��ӵ�����г�����������ļ�����������Ч�ʵ��£����Ծ�������ǿ���ġ��ط������Ͳ��ò�֧����������ҵ��ʹ����ǿά�����棬������Ѫ�����µط������ɺԡ���Ȼ����һ���ط�������ҵ����̫���ػ��߲��������е�֮ʱ��֮˽�л���Ҳ�����������ʻ�����Ӫ�ʱ������Ƿ����������Ӳ������룬����Ҫ�������ù����ʲ���ʧ��ͬʱ�ƴ�ԭ�й��˵����⣬�����ص����ơ�ͨ�֡��ȵȵ��¼������ż����ʵģ����������г����õķ�չ���ط�������ҵ˽�л����̻����������ࡣ���ǣ��ۺϹ�����Ա���ʡ�����֧�Լ�������ҵ��������������Ŀ�֧��ʹ�������������֧�ﵽ�˵ط�������֧��70%���ϣ�����һ��������100%��ʱ�������DZ�Ӧռ80%����ȴռ����30%�������ٵ�Ϊȫ�������ṩ�Ĺ���������֧�����٣����µط��������ա�����Ȳ����ڹ�Աִ�����������������������ӵط��������������������֧�ͳ��˵ط������ĵ���֮�������Ǻ������ѷ����ο�����ijһ��ij����ط����������ܹ������ģ��������ӵط��������������ĸ�ͳ�Ϊ����õĽ��֮������Ȼ��Ȼ�����Ǿ�˵���˵ط������������Դ����Դ�����飬һΪ�ط�˰�գ�������Ҫ��Դ�����ڹ��������100%�IJ�����Դ�����ǵط�������ҵ��ӯ�������Ҳ��Ϊ�й����У����ⲻ��������Ϊ��������������Դ���������û�У���Ϊ������������˽�л�����������ӵ�����ء����صĵط���Ա���Ѵ���������Դ������һ���ù������ȷ��ֵط�˰��˰�ֺ�˰���Ѿ������붨�ã������ӣ����գ�Ȼ�ط�������ҵ������ӯ���Ķ��Ҵ�Ҫ��Ǯ������ǵ�θ�ڣ�ż�����ּ������ȷ�˵ǰ����ĸ�����ҵ���к����ڵ��Ͼ����У����Ͼ��������ޣ�������ҵ��һ�黹�dz�����٣�Ҳ���գ����ʣ�����س��ý������һ�����ݣ����ǣ�������أ�����أ����滮������Ǩ�����ҳ��õĽ�����70��ʹ��Ȩ���ҿ����ظ����ã�������30��ľ���������滮�����ظ��µĿ����̶��Ҽ۸���ߣ����ڵط�������˵����㱾������������ֶ���Ϊ����������˵ط��������գ����������˲���ӯ�࣬���˸����Ǯ���������������豾�ؽ�ͨ���ֵȹ�����ʩ�������ȫ���������飬˭����֮�������Եؼ�Ϊ��۵�����۸�������ʻ����ϴڣ�������������ο���ƶ����η�Թ��ֻҪ���۲����ؼ۾Ͳ��ή����������20##��ĩ����Σ���ڼ䷿�ۿ�ʼ�����µ�����ŵĵ����ط������������Ƿ��������̺�Ͷ�ʿ͡��ܽ᱾�����ǻᷢ�ֵط���Աά�ָߵؼۣ�����Σ���ڼ䱣���ۣ��������ϳ����¡����������䱾�ʲ�����Ϊ���Լ���ǮҲ����Ϊ���������ߣ������ҵ���ά��������������ϵ��ת��һ���������ֵķ������ѡ�������

��������ô��߷��۵��������Ǹ߷�����ʲô����û�У��������Խ��Խ�ߣ����ǵ��ʲ���Ҳ��Խ��Խ�࣬���Ҳ����Ӹ�ԣ�𣿼�������Ҳ�����ֵ���������ǿ�������ǰ���곬����Щ��������ˡ����������Ȼ�Dz������ģ�һ��100ƽ���ķ��������ڵļ۸�����������𱾵�һ���в�����ͥ�Ĺ����������Կ��Դ������ռ���˿�80%���ϵ�ƽ����û�����ݣ����յĽ���������ȣ��ǹ�ϵ���ҵ�ִ�����������⡣���ط�������Ȼ����С��Χ�Ľ��֮����������ͨ����֤����ԭ����ľ�ס��������ո߶˸������˲�Ϊ��������ķ�����ά�ֱ��������������塱�ȶ��ķ������ﵽ���ͱ��ظ߷���ì�ܵ�Ŀ�ĵġ���ij֪����������˵�����ҽ��ķ���������Ǯ�˾�ס�ģ���Ϊ���˷���ģ�����ס�����Ӳ����ҵ����⣬�����������⡣�����˴��Բ��ѣ������Լ�����������Ƶ�һ�ɶ������Ƹ��������������������Ķ����������ֱ��ط������������ã�ȫ��ֱ���������������������ĵ�����2000�������ط�������1000�����Ͻ���������������ƿصĸ߷��������������α�ת����ʡһ����������ijʡ������Ͻij��ֻҪ����������ⶼ������ĵ�һѯ�ʺ�ڵ�ڣ�������ⳡ�з�����ĸ߷���Σ���У������м��ʡһ������ʵ���Ϻ�����������ʡһ�������ĺ����쵼���ӻͣ�������������ñ�������ȴ���ڵط��Ĺ�Ա��ȫ���£���ͷ��˾��Ϊ��������ղ�����һ�����ø߷���֮�����ؼ������������ַ�������������������㣬һ���������趨�ż�����Ҫ�����ؾ���߰��IJ�Ǩ�����ѣ��������������ػ���������ģ������ڱ��ؾ�ҵ���÷����Լ��Եط�˰�����ر��������Ա��ؾ��ڣ�ʹ�����벢���������Ը��ص��뼮�����ڴ˺����������Ҫ��Ե��dz�ס���صķDZ�����ԣ��Ⱥ�����Ϻ�Ϊ������������һֱ���ϸ��ǻ���ԣ��Ⱥ��б���������ڵ��뼮�����Ƕ�ô���ۺϿ��ǻ���������Ա���ۺ����ʡ����Ƕ�ô�����IJ��ϱ������һ��һ�����߱仯���������յ��뼮����ֻ��һ��ָ��----�Ǿ�����˰�Ķ��٣��ȷ�˵�ڱ���һ����˰10�����ϣ��������뻧�ڣ�����ǻ����ܷ�����ʵ�ʱ����������߱�����Ȼ�����÷dz������ûʣ����ⲿ�ֵĸ�������Ⱥӵ�з����Ѿ����ڻ��¡�������һ������õ�һ������õ��������л��ڵľ���Ͳ���Ϊ�߷��۶��������˵ط��������ĵ����IJ������⡣����������������˷������������⣬���������������˿��������⣬�����������ΰ����⣬���·��ص��������ء�������ط������Ͳ����Լ��������������������ˣ�������ֻ�����������ˣ�ռ�ô���ʱ������ð�����������ε�ʱ�����Ͷ�������������Ŀ���ļ���������λ�ſڿ��ӵķ����̸������˶��١������������۱��ػ�����������л����Ӻ����ӵ���Ҫ�����������۶���˭��������Ǹߵ����ף����Ա��ؾ�������DZ��ظ߷��۵Ľк��ߣ�����Ҳһ����Ϊ���Ӽ۸�ĸ����Թ���ص���һ����Թ���ڣ��ط���Ա�����ʯͷ�����Լ��Ľţ��غ����ա����⣬���Ż�����ѡ�ƶȵĽ�����չ����һ���ط���������Ҫ����������̶�ȡ���ڵ������⣬�߷����µ����⽫ֱ�ӵ�����ɴ������������

�����Ϸ������Կ��������ⳡ�й��������춯�صĸ߷����˳��У��ط�������Ҳ���ǵط�����Ҫ��Ա�Ѿ��Ƕ��Ҳ�����������Ҫ���ߺ��ƶ��ߣ����������������۴�С��ֻ�Ǹ�С��ǣ���ȴ���˸߷��۵�������ף����Ҳ�ǵط�����������Ľ������Ŀ��֮���ڣ�����Ѱ����������ط�����������������Ϊ����ط����������ߵ�������Դ���첻�㣬�ط������������غͷ�����ȦǮҲʵ������֮�١�����ʵ���ϸ߷��۵�ʼ��ٸ�ߣ��Ȳ��ǵط�����Ҳ���ǿ����̣������������ˡ����Ҫ���ҹ����ڵ�˰���ƶ�˵�𡣹�������ά����ת��Ҫ��˰�գ��й�����������������˰������������ǧ�꣬�����С��ֲ�ͬ�����ߡ��ߺ����������ڻ�Ҳ����ֱ���л������ij�������һ���䡣��1949�꿪ʼ���������Ͱ�ʮ������ڣ����ҵIJ���������Ҫ���Բ�ҵ����Ϊ���ҽ��辤��ҵҵ����������˽���Ĺ��������۵IJƸ�����ʱ˰��ʵ������֮���١����˵õ�����ÿ���¼��ٵĹ��ʣ���������Ͷ�����Ϊ�������ʵ���ҵ���С�ͨ���Ͷ������۵IJƸ���Ҫ����80%��ȫ���������ʵ�λ��20%�����������ʵĵ�λ���������ͣ��ڳ����Թ�����ҵ��ũ����ũҵ������Ϊ��λ�����ҽ�֮��������Ϊ�������������Լ����е�λ������Ӫ�ķ��ã�С��������ѡ���Ե��·��������ط�ʹ�ã���ά�ּ��ٵĹ��Ҵ����Ա���ʱ֮�衣�ƻ�����ʱ����ȷʵ��Ҫ�����������ͷ�����Ҳ�����Դ����ʱ�dz����еĵط�פ�������´�����Ϊ�ڵ�һʱ���������ĸ���ָʾ���Ӵ����Զ��ڻ���Ͷ����·���ı��ع�Ա�������Ҫ��������������ҪǮ����õ��������IJ���֧�֡��ĸ↑��֮�������Ȳ��У�һ��ά��ԭ�е�ȫ�������Ƶ�λ���Լ��Ĺ�Ѫ������һ������˰�����롣��������ռ�ٲ��ֵ�˽Ӫ������Է�չ����֮�����Ƶı˵������г���Գ�־���������¹�����ҵ�������ء�һ����ռ�ô����ʽ�ȴЧ�ʵ��£���һ�����֡��ϼҴ��ڡ�����Ա���Լ�Ա��һ�ҵ����ϲ���������ֱ��ʹ�ù�����ҵɥʧ��Ѫ���ܣ��벻�������������Ϊ�����������ҳ�Ϊ�����ĵ�һ����Ŀ�꣬���Ӵ��������֧��ÿʱÿ�̶��������Ź��Ҳ��������ǣ�����ûǮ�ˡ�Ҫ������ȼü֮������һ�����ǹ���ȯ�ĵ�����������80����к��ڡ�������ȯ�Ͼ�����̫С�����ҡ�����������Ҫ���ġ�����ô��ֱ�ӵ�������Ȼ�䵽��˰�յ�ͷ�ϣ�������˰�ճ�������֮�ء���˰��֮�⣬�������������ǹ��������Ҳ���ǽ����Ĺ��кͼ�����ҵ����ǿ���˽Ӫ�ʱ��������ֽ�����˰�մ�90�����������20##��Ϊֹ��һֱ����ǿ��û�л��͵ļ���ÿ���˶��ᷢ�����ߵ�˰��Խ��Խ��Ҳ�������ء���������ҵ˽�л�������������ĩ�Ĺ�����ҵ�ĸ��д���ɣ�����������Ҳ���������Ӫ��ҵ����ȫ�����Σ�����Ҵ����Ľ��죬��������ʼ�������ˣ��ô������ֽ�������ֶ��չ��������ո������DZȽϵ��͵����ӣ������ú̿��ҵ������ˡ�������������������ȯ��������������飬��̸��Ҫì��Ҳ����˰�յ����⡣��90������ڿ�ʼ˰����Ҫ�Է�˰��Ϊ���壬����ǿ�����۵��ػ��Ƶ���Ҫ֧�ţ������������綨������������Ϊǰ�ᣬ����ǿ�����������ΪĿ�꣬��ǿ����������������������Ϊ�ص��˰�շ����ƶȡ�˵���˾�������˰���ƶȣ�����������Ҫ�е����������ȶ����õ�ְ�ܣ�����Դ���÷��渺���ṩȫ�������淶Χ�Ĺ�����Ʒ���ط�������ʡ�����ؼ�������Ҫ������Դ�����Ϸ������ã��ṩ�����ĵط��Թ�����Ʒ����Ӧ�ģ������ȶ��������ߣ���ƽ��������Լ�������۵��ع��ܵ�˰�ֻ������룬�Ժ�۾��ò�����ֱ��Ӱ���˰�ֻ���ط������ճ�������Ӫ����������������صĴֹ����������ɵط������ṩ�ģ���˾������������Ե�˰�֣�Ӧ����ط�������������ϸϸ̸һ��������˰�ա�һ����������˰�գ�����ᱣ��˰����������˰Ϊ������������˰��֤ȯ����˰��ȼ��˰����˾����˰������ʯ����Դ˰���漰������Ȩ����ƽ�г�������Ӱ��ȫ�����棬��ϵ�����ȶ���ά��ͳһ��������������Լ������Խ�ǿ�ͷֲ�������˰�֣�����������ʮ����������������ȫ��������صģ��������ҡ���Ŀǰ��ʵ�������������ع��ߣ���ֱ�ӵ���������������֮������˴������ֽ�Ϊ����ֵ���������������������ծȯ�����Ҳ��������2�������Ԫ��㴢������Ҫ��������������������Ҽ�������ֵӦ����40%�ȽϺ�������Ϊʡ������˰�գ�ʡ��������Ϊ�ط��������������ڣ��������й۲���Ͻ��о��õ��ص�ְ�ܣ�������ʡ��Χ�ڵ������ٷ����Ͷ�ʹ�ģ�����淶Χ��Ļ�����ʩ���衣��ˣ�һ����Ҫ��֤ʡ��������Ҫ�IJ�����ͬʱ��һЩ���е��ع��ܵĵط�˰˰�ֻ���ʡ��������ʡ����������Ӫҵ˰Ϊ������������Դ˰��һ���֣�����˾����˰����������˰�еĵط����������ȡ�����������������ȫ��������صģ��������ң�����������ڿ������ǽ�Ϊ�����ġ�Ӫҵ˰��һ����ط����÷�չ������ص�˰�֣�����ά������˰���ڵط��������������ʩ���ṩ��������Ҳ������Ҫ���壬�����ǻ�Ϊ�ط�˰�Ǻ����ġ���Ŀǰ�������š����������С��������ܹ�˾���н��ɵ�Ӫҵ˰�������룬���ֻ��ַ�����Ȼ�����淶��Ӧ��������ȫ������ط�����ǿ�ط���˰���������������ؼ�����˰�գ��ء��������Է��ز�˰Ϊ������ӵ����Դ˰��һ���֣�����˰��������ֵ˰���Ų�˰������˰����������˰�������Խϵ͡���ϢҪ���ϸ�������ɻ������յ�˰�֣��Լ�������˰��ʡ˰����Ľ�С˰�֡�����������Ӧ������ȫ��������صģ��������ҡ�������һ������Ȼ���30%�ı���ƫС��������ΪӦ����50%�ȽϺ��ʡ����ؼ��ط����������涨�Լ�����˰�ַ�Χ����ֻ�н����п���˰��һһ�о���������û�����յĿռ䡣�������Ƿ�˰���ƶȣ�ֻҪ���������ز�˰�����ĸ��֣���Ӧ��֪�����۸�����������Լ��ط��������ؼ�����Ϊ�߷�������ԭ��ı��ʣ���Ϊ���Ѿ���Ϊ�ط��������յ����һ�����ݡ�̧�߷��۵ؼ�����Ȼ�Ǹ����ط��������ּ��ģ����صĹ�����ҵ��Ϊ����ˢ�µĵ�����Ҳ��������֮�У���Ϊ�������˵�˰�����գ���������ѭ���������á����������������������Ľ����֣����ڷ����˵ط����������Ƹ߷��۵�ԭ���ڱ���������ǿ����ȥ��20%��˰�������ֻʣ��30%˰�շݶ�ĵط�������Ϊ�����ӵط���������Ҫͨ��̧�ߵؼ���ȡ�����Ƹߵ����س��ý𣬲��Ƹ߱��ط������ӷ��ز�˰������֤����ʩ���ʽ�ij��㡣�������Dz����䷳���60���ر��Ǹĸ↑�ź���ҵIJ�����������������Ǵ�90�������������˰���ƶ����������ѿ��������۸����ֱ��ԭ��������˰�ձ����IJ�������Ҳ��������˰�չ��ߣ���Ӧ��ȡ˰���ܶ�35%����ȴ������20%�����¹����쳣���㣬��ӵ���˳���2������Ԫ����㴢���������������û��50%˰�մ�ͷ���ؼ��ط�����ȴʵ��ֻ���䵽��30%��˰�����룬�����ؼ��ط����������뷽�跨�������루�������ط��ã���������˰���ر��Ƿ��ز�˰����˰���������ۣ�����ֱ�ӽ��������������˼�ʮ�������ȫ���������ӡ����ǹ�������ٲȻ������ʵ��д�գ�������Թ���ڣ������������ȡ�����һ������ȡ�߶�˰�յ������������Ѿ��ܸ������������������գ�����Ȼ��Ը�������������Դ��55%��˰�գ���һ������Ȼ��˰�շ�����ʧ����ȴ�ڷ���ʢ���������������ĵط����������������ռ�й��˿�80%���ϵĸ߷����ܺ���----��ͨƽ�����߲��ģ���һ�̴��塣��������Ψ�����������ͨ����û�л���Ȩ�����Ƕ����ý�ͶƱ���ڷ���ͻ����������ʱ�������������ʱ������ǰ���߸���������ý���۵��еõ���ȫ�෴�Ľ��۶��������壬����ѹ�֡�������ý����һ���ǵ��ƺ������߷��۵ļ��ӵ���ߣ��ط������ȵ����������ϵط��İ��ף����صķ����̺���������Ͷ���ͣ�����ȫվ����һ��ȥ���ƴ����˫��ý��Ⱥǹ��ս����˭Ҳ�����ơ����ܹ鳳�ܣ���ʵ�ǡ�˫Ӯ����˫�����ڵ�����������Ϊ�˸�����һ���˿���Ŀ�ľ�������������������ֻҪ�������˰������û�б仯�����й��ķ��۾�û�в��ߵ����ɣ���������½���һֱ������ǣ�����ǰ�ε�Ԥ���ڴ˿��������൱���صġ��ȵ�������һ��ʹ�ٸ���Ҳ��������߶����ȵ������߶������Ѿ��Ӳ���ˢ�µĵ�����������̫��������������ﶼ�Ų�����Ҳ����ֹͣ�������ԼҰǽ���Ȼ��˰��Խ��Խ�أ�Ҫ��ķ��Ӽ۸�Խ��Խ�ߣ����������������Ҫ��Ե������ˣ���Զ�����⡣�����ڴ��ҽ����������£�����һ�� ������˰�ձ������ؼ��ط�˰�ձ����Ե���Ҳ����ǰ��30%,����50%���������� �����س��ý��������Ȼ��ֵ�IJ���ȫ���չ���ң�����������ȡ���������� ���������ҽ�2������Ԫ�еľ��ַ��������������������˸�������Ҳ����Ȼ����˸߷���֮Σ�������������ǽ���й��߷�������İ취�����ͬʱʹ�ã���Ȼ����ȱһȱ����ɣ�����һ�������á�����һ�������ã���ô���ٿ��Ծ�������Ա��ģ�������Ӵ������������Ҳ�ü��ٴ����뵽�ط��IJ���ѹ����Ҳ������С��˰�պ͵ؼ��ϵ�θ�ڣ��ϰ���Ҳ���ù��㡣�������Ժ����ӷ�Ͼ����Ż�˵�úã�ˮ�������ۣ���������������

���ߣ�ζ��С����

���� ���� ����ȫ��

��Ʒ¥�̹�����ͳ�Ʒ�������

һ��Ŀ��

������۸�����Ŀ�ģ�һ������ʵ���������Ϸ�ӳ���������ҵ�����ļ۸����ƣ�Ϊ��˾�ṩ��ҵ������Ϣ��������****��Ŀ��ҵ���飬�ٽ���ҵ������������չ������Ϊ****��ĿѡƸ��ҵ������ҵ�ṩ�����ο���

������������

1��������Ѽ����������ҵ�����г�ͬ������ҵ�Ѽ۸�ʱ���������ո��ּ۸����ϡ�

2��������ҵ����Ѽ۸�ָ������ѧ�ؼ�����ҵ����Ѽ۸�ȷ��ӳ��ҵ����Ѽ۸�䶯���Ⱥͷ�չ���ơ�

3�������ҵ��ģ��������˾ʵҵ����ҵ������ҵƷ�ʺ���Ŀ�����������ͳ�Ʒ�������ʱ�۵ط�ӳ���������������Ľ��飬Ϊ��˾���߷���

�������鷶Χ

1����������

��Ҫ����¥�̵Ĺ�ģ���ݻ��ʡ�������˾ʵ������ҵ��˾����Ʒ�ʼ���ҵ����Ѷ���

2���������

��ҵ�۸����Ϊ��ȫ����飬�����ص���������ϵķ�����Ϊ��֤��ҵ�۸�ָ���Ŀ�ѧ�Ϳɿ��ԣ���ѡ��¥��ʱ��ѭ����ԭ��

��1�� ������ǿ��ѡ���¥�̹�ģ�����͡�ʵ����****��Ŀ���ƣ���Ӫ״���Ƚ��ȶ���

��2�� ��˲�ͬ����λ�õ���Ŀ������****��Ŀ�г��������֣����г���ɸѡ�ṩ��

�ġ���Ʒ��Ŀ��Ϣ

��Ҫ�����������½���Ŀ����****��ҵ������ͬ�ı�����Ŀ

�塢��¥����ҵ�������

������Ʒ��Ŀ�ۺ�����

����¥�̹�ģ�ݻ��ʡ�������˾ʵ���������ҵ����Ʒ�ʡ���ҵ����Ѷ��ۡ�

�������������ۺ�����ƽ���÷֣���һ��**** 90�֣��ڶ���****��**** 85�֣�������**** 82.5�֣����ģ�**** 80�֣����壺**** 77.5��

�ˡ����۽���

1������¥����ҵ����Ϊ3.50��5.00Ԫ/ƽ����.�£�

2���������������÷����Ϊ[****]��ҵ����Ѷ���Ϊ4.50Ԫ/ƽ����.�£�

���� ���� ����ȫ��

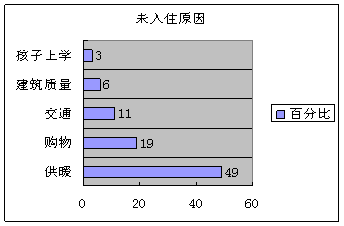

����·��ɽ�³�һ����ס��ͳ�Ʒ�������

һ�� ��ɽ�³�һ����ס��ͳ��

��һ��סլ����ͳ��

��ɽ�³�һ���ܷ�Դ806�ף�Ŀǰ����644�ף�������Ϊ80%��

Ŀǰ����סԼ150������ס��Ϊ23%��

��������ҵ�������ۼ���Ӫͳ��

A����������55�ף�����40�ף�������73%��

Ŀǰ����10����ʼ��Ӫ�����۾�Ӫ��Ϊ25%��

���� δ��סԭ�����

07��ף���ɽ�³����۲��Գɽ�δ��ס�ͻ������˳������飨��ͼ����

����

ͳ��������ʾ����ů�����dzɽ��ͻ�δ��ס����Ҫԭ��ͨ�����ﲻ��Ҳռ�˺ܴ���أ������������⡢��Ů��ѧ����Ҳ��ؽ����������⡣

��һ����ů����

���պ�ͬԼ�����ڽ����ĵ�һ����ů������ů���ڶ�����ů��Ҫ���������йع涨����ס�ʴﵽ60%�ϲŻ��С����ů������һ����ס�ʵͣ����07��û�й�ů��

��������Ů��ѧ����

�����������⣬Ŀǰ�ܱ�ѧУ����������С����Ů��ѧ��

��������ͨ����������

Ŀǰ��ɽ�³��ܱ߽���һ·��������������·��������С������ҵ��������ɲ��㡣��Ŀ�ܱ�ȱ����Ӧ����ҵ���ף�С������ҵ���㾭Ӫ��ƫ�ͣ��Ҷ�Ϊ��װ�࣬ҵ���ճ�����Ҳ�ܲ�������

����������ҵ��δ��ס����Ҫԭ���ǻ�����������û�еõ����㣬��˽����Щ��Ҫ���⽫�������С����ס�ʡ�

���� �����ס�ʴ�ʩ

��һ��ȫ��Э�����08�깩ů�������Ů��ѧ����

�뼴ī��˾�������Խӣ�ȷ��08���ů����ů��ȷ������������ޣ���ǰ֪ͨҵ����Ϊҵ��װ����סԤ��ʱ�䡣

���� ���� ����ȫ��

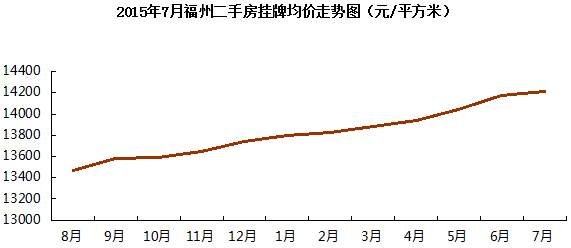

�����¸��ݶ��ַ��� 20##-03-27 17:09:00 ��Դ���ѷ��������� |

����

[��Ҫ]���ѷ��������¸��ݶ��ַ�����ͳ�ƣ�20##��7�¸��ݶ��ַ����ƾ���Ϊ14177Ԫ/ƽ���ף���������0.7%�������ض��ַ����ƾ��۾������Ƕ��������ֺ���β�۸������µ��������ֱ�Ϊ1.8%��0.6%����ɽ�������¥�����塢̨���ͽ����۸����ǣ��Ƿ��ֱ�Ϊ1.39%��0.15%��1.19%��2.68%��0.42%��1.11%�����Ŷ��ַ��г����봫ͳ�ĵ��������ַ������Ƿ���ʼ�Ż���

�����

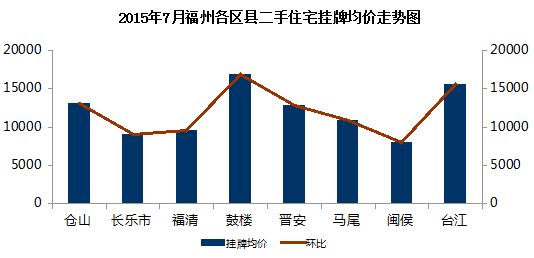

���ѷ��������¸�����������������ʾ��20##��7�¸��ݶ��ַ���סլ�����ƾ���Ϊ14215Ԫ/�O������������38Ԫ����������0.27%�������ض��ַ����ƾ��۾���������������ɽ����������β�۸������µ��������ֱ�Ϊ0.76%��0.24%��1.16%�������¥�����塢̨���ͳ��ּ۸����ǣ��Ƿ��ֱ�Ϊ0.2%��1.84%��0.6%��0.01%��0.97%��

�ѷ��������¸���������������ͳ�ƣ�20##��7�¸�����������¥��ǰʮ���ֱ�Ϊ�и��ǡ�����������������1�����ڡ��������ǡ����Ŵ����ǡ�������̲���㽭�캣���ڡ��������̩�̺����ֺͽ������塣

һ�����ַ��г���̬

��һ�����ַ�������

ȫ�У����¸��ݶ��ַ���סլ����������Ϊ151974�ף�����������50269�ף���������49.43%��

��������Դ���ѷ��������¸����������ġ�

�������������������ַ���������ȫ��������

��������Դ���ѷ��������¸����������ġ�

6�¸����������������������������أ�������ȫ�����ǣ����������Ƿ���ߣ�����������3761�ף������Ƿ�69.27%����ɽ����������15603�ף������Ƿ�49.95%��̨������������8240�ף������Ƿ�55.25%����¥������������11163�ף������Ƿ�41.9%����β����������809�ף������Ƿ�27.23%��

���� ���� ����ȫ��

�й����ڷ��ۿ��ƾ��߷�������

���ߣ������� ѧ�ţ�20112731 ָ����ʦ�������� 20xx��5��5��

һ���й����۸ſ�

1�����ڷ���������ʲô�Σ�

���ϡ�����Ͷ������У�����������ൺ�����������У���ʵ�������ȫ��ͬ�ġ��ټ������ݣ�����280���ӳ�����5.5������70���������1���ൺ80���������1.3����̨50���������1.3�����۱����ܴ�

2��Ϊʲô����������

��������Ϊ���������ˣ��������ִ��б�ֵ��ֵ��Ͷ�����ԡ������й��ij��л����ڷ�չ�����У����������˿��ƶ����ڼ���������ÿ�궼�н��뱱�Ϲ�������ˣ������������˵�������ʵҲ���������ġ���IT����ԣ�2�깤�������������Ҫ10K������н����������

����ڵ�Ͷ������ȱ��Ҳ����Ҫԭ��Ͷ������ȱ������һ�������ǣ���ҵͶ�ʲ��ܱ�����

�����ڴ����ⷽ����������ʲô

�ܶ�ط����������������صij��û��ڡ�ͨ���н���ij������أ����ַ��۵�ƽ�������� ��Ҳ�ǵط����ʺ͵ط�GDP�ĺ���Ҫ��һ�����档���ǹ��Ҳ����˵ط���GDP��չ��������Ƕ���˵����ʹ��������˰��ֻҪ����KPI���������Ҳ�������

��Ȼ���۲��ܵ�����ô��ֻ��ƽ��������

������ѡ�������

1���������Ʒ��۹�������

2���������ͻ���Ͷ�ſ��Ʒ���

3���ƻ������Է��۵�Ӱ��

4��ѧϰ�¼���ģʽ

�¼���������Խ�ĵ���λ�ã��Բ����ķ�ʽ�Ӵ��˶����ʵ��������ȣ��ص㷢չת��ó���Ͷ��ܼ��Ͳ�ҵ������ֱ��Ͷ�ʵIJ����������ƶ��˾��÷�չ�������˾�ҵ��������˽��������ݣ�����ʵ���ˡ����������ݡ������������������˹��������г�����ʹ����

��ҵ�������ڹ����ʱ��D�D���빫�����������ۣ��γ������еľ��÷�չ������ѭ��ģʽ��

5��ѧϰ���ģʽ

�����ģʽ���������������ı�����������������߶�¢�����أ����̸߶�¢���г����������������ؾ�Ӫ��ά�����IJ�����������¢���г������ǾͰѷ�����ߣ�ת�������ߡ�����ģʽ֮�����ܹ����й���ۡ��ձ����¼��µȵ������һ�óɹ���ԭ�������Щ�������ض��ر����ޡ�[

���� ���� ����ȫ��

- 1 -

2013-20xx���й���ɽ���ز���ҵͳ�����ݷ���Ԥ�ⱨ��

����ҵ��ַ��/yjbg/jchy/qt/20131028/302342.html (���������)

����Ŀ¼

��һ���� ��ҵ��չ��״

��һ�� ȫ�ز��г���չ���� 2

��һ�� 2013-20xx�����緿�ز��г����� 2

һ��20xx�����緿�ز��г����� 2

����ŹծΣ�������緿�ز�ҵ��չ���� 5

����20xx�����緿�ز������Ĺǡ�̽�� 7

�ġ�20xx��ȫ�ز��г�������� 8

�塢20xx��ȫ�ز��г�������Ԥ�� 10

����ȫ�ز��г������ס�̽�� 13

�ڶ��� ���緿�ز������羭�ø��յ���Ҫ���� 16

������ �������ز��г���չ�������Ӱ����� 17

һ���������ز��Ը���Դ��Ӧ����Ӱ�� 17

�����������ز������羭�÷�չ��Ӱ�� 19

�����й����ز��Ը���ҵ��Ӱ�� 20

�ġ�20xx���й����ز��г���ȫ�ø��յ�Ӱ�� 22

�塢�������ز���ȫ�õ�Ӱ�켰Ԥ�� 25

�ڶ��� �ҹ����ز��г���չ���� 29

��һ�� �й����ز�������� 29

һ��ס��DZ��������� 29

�����ҹ�����δ����������� 31

�����ҹ����ز��۸���� 32

�ġ��ҹ����ز��г��������� 34

�塢�ҹ����ز����������ⲿ������� 37

�ڶ��� 20xx�귿�ز��г����з��� 40

һ��20xx���й����ز��г�������� 40

����20xx���й����ز��г��ȵ����� 42

����20xx�귿�ز����������� 45

�ġ�20xx����Ʒ�����ۺͿ������ 47

�塢20xx�귿�ز�������ҵ�ʽ���Դ��� 48

����20xx��ȫ�����ز���������ָ�� 50

�ߡ�20xx���ļ�����ҵ����ָ������ 53

������ 20xx���ҹ����г��з����г����ۼ۸�ָ�� 56

���� ���� ����ȫ��