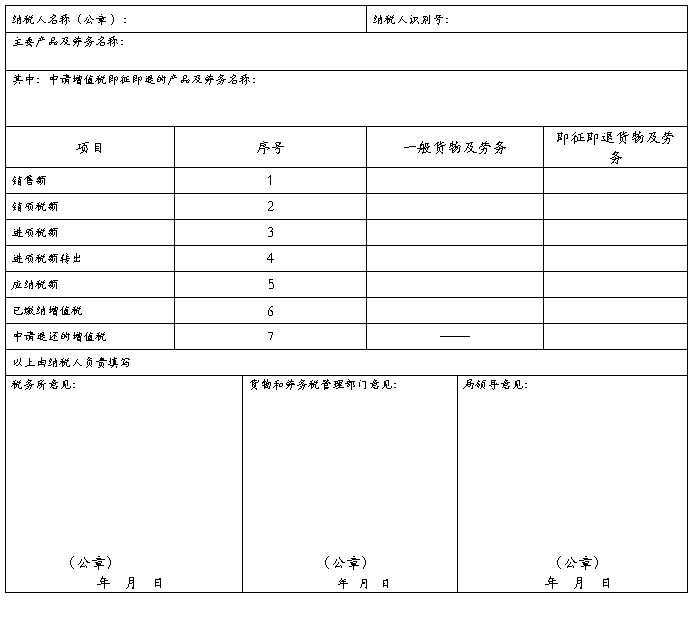

申请增值税“即征即退”报告

****有限公司是****年**月**日成立的企业,成立地址是***。

我司主要经营内容为:***。

目前企业***。主要软件产品为 ****。(产品简介)

本期,我司 **** 软件产品销售 套,主营业务收入为 元,软件收

入为 元,自有软件收入为 元,销项税额为 元,进项税额为 元,应纳增值税税额为 元,已纳增值税税额为 元,增值税税负为 %,本期申请退税金额为 元。

同时本公司承诺:所提供的材料及数据全部真实有效,我司对此负责。

上海力信测量系统有限公司

20xx年 月 日

联系人: 联系电话:

…… …… 余下全文