**公司

20##年上半年

财务分析报告

编报部门:集团财务部

编报日期:20##年月日

目 录

一、20##年上半年集团财务经营概况

(一)20##年上半年集团主要经营成果

(二)20##年上半年集团现金流量情况

(三)20##年上半年末集团财务状况

二、20##年上半年集团报表分析

(一)资产负债表分析

(二)利润表分析

(三) 现金流量表分析

三、20##年上半年集团财务指标分析

(一)偿债能力分析

(二)经营效率分析

(三)盈利能力分析

20##年是集团“十二五”的开局之年,也是集团在新的模式下加快发展的关键之年。上半年,集团经营班子按照**公司和董事会的部署要求,稳步推行各项经营工作,为全年经营目标和重点任务的实现奠定了良好的基础。现将集团上半年的经营成果、财务状况以及财务指标分析如下:

一、20##年上半年集团财务经营概况

(一)20##年上半年集团主要经营成果

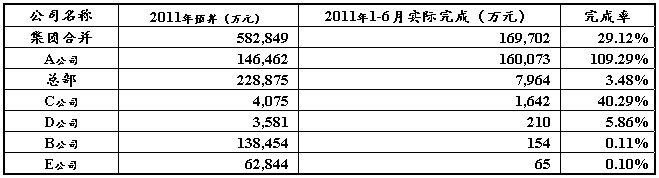

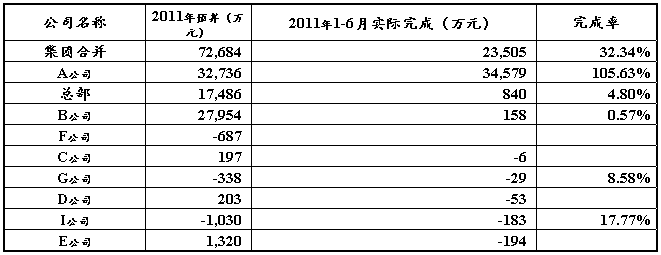

20##年1-6月实现营业收入169,702万元,完成年度预算582,849万元的29.12%;实现利润总额23,505万元,完成年度预算72,683万元32.34%;实现净利润18,699万元,完成年度预算54,138万元的34.54%;实现归属母公司的净利润7,074万元,完成年度预算35,363万元的20%。

营业收入各公司完成情况表

利润总额各公司完成情况表

(二)20##年上半年集团现金流量情况

20##年初现金及现金等价物余额为 352,033万元,20##年6月末余额为 271,027万元,净现金流量为-81,006万元。

1.经营活动现金流情况

20##年1-6月经营活动现金流入为128,653万元,经营活动现金流出145,853万元,经营活动现金流量净额-17,200万元。

(1)销售回款

20##年度1-6月取得销售回款113,161万元,完成年度预算569,555万元的19.87%。

…… …… 余下全文