个人信用报告

什么是个人信用报告

个人信用报告是全面记录个人信用活动 , 反映个人信用状况的文件, 是个人信用信息基础数据库的基础产品。为了结构清晰, 根据信息类别不同将信用报告内容划分为多个部分, 每个部分为一个段 , 并将每一段进一步划分为多个子段。

[编辑]个人信用报告的结构

个人信用报告由信用报告名称和信用报告内容组成。信用报告内容包括信用报告头、信用报告主体、信用报告说明三个部分。

( 一 ) 信用报告头

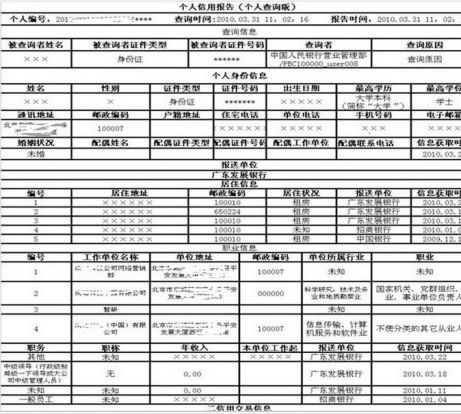

信用报告头主要包括报告编号、报告时间、查询信息等内容。

( 二 ) 信用报告主体

信用报告主体由基本信息、信用交易信息、特殊交易信息、特别记录、本人声明、查询记录六段组成, 主要展示了被征信人的基本信息和信用信息。

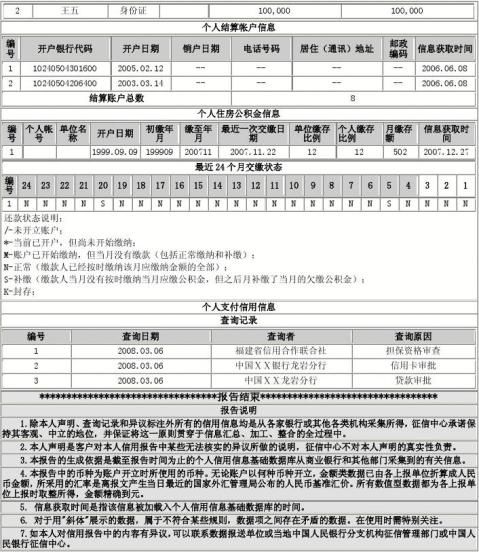

基本信息包含被征信人的个人身份信息、居住信息、职业信息三个子段, 具体数据项包括姓名、性别、证件类型、证件号码、出生日期、学历、地址、配偶姓名等数据项。

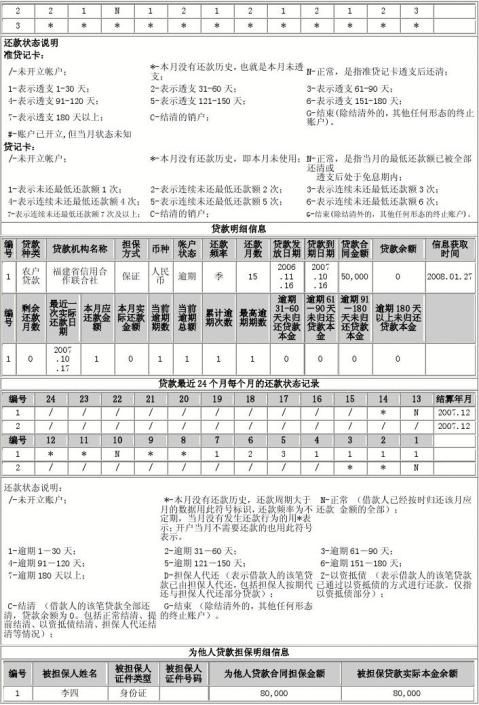

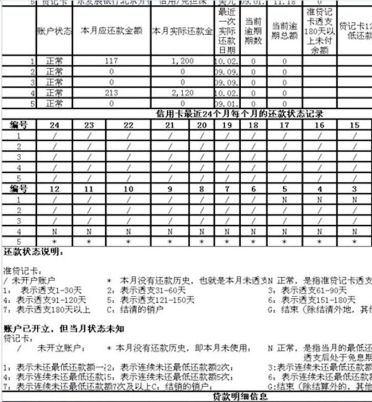

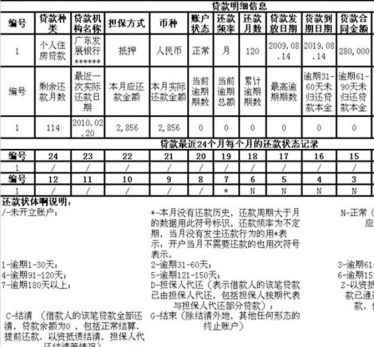

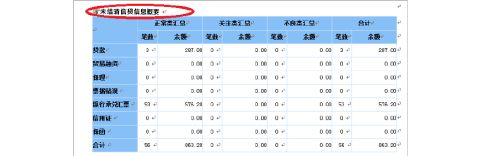

信用交易信息记录被征信人的信用交易历史和现状,包括汇总信息和明细信息, 反映了信用卡、贷款两类业务和为他人贷款担保的总体情况和明细情况。信用交易信息段包含银行信贷信用信息汇总、信用卡汇总信息、准贷记卡汇总信息、贷记卡汇总信息、贷款汇总信息、为他人贷款担保汇总信息和信用卡明细信息、贷款明细信息、为他人贷款担保明细信息九个子段。

特殊交易信息用于描述被征信人在商业银行发生的特殊信用交易的总体情况, 包括展期 ( 延期 ) 、担保人代还、以资抵债等情况。

特别记录用于描述数据上报机构上报的应引起特别关注的信息 ( 特别是负面信息 ), 如欺诈、被起诉、破产、失踪、死亡、核销后还款等信息。

本人声明用于描述消费者本人对信用报告某些内容的解释和说明。

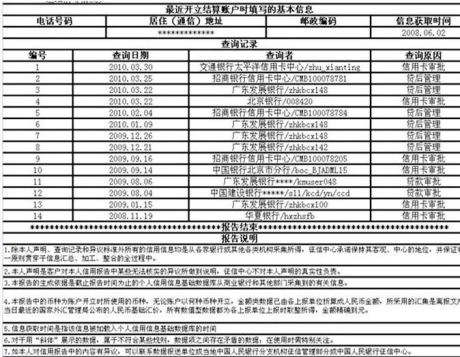

查询记录显示何人(或机构 )在何时、以何种理由查询过该人的信用报告。

( 三 ) 信用报告说明

信用报告说明是对信用报告内容的一些解释信息和征信服务中心对信用报告所涉及的权利和责任的说明。

…… …… 余下全文