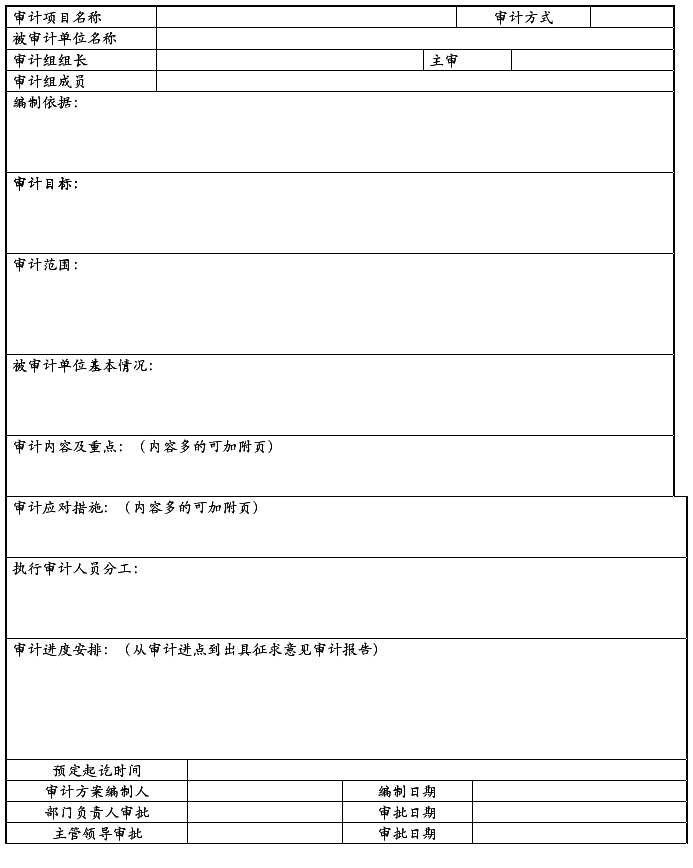

审 计 实 施 方 案

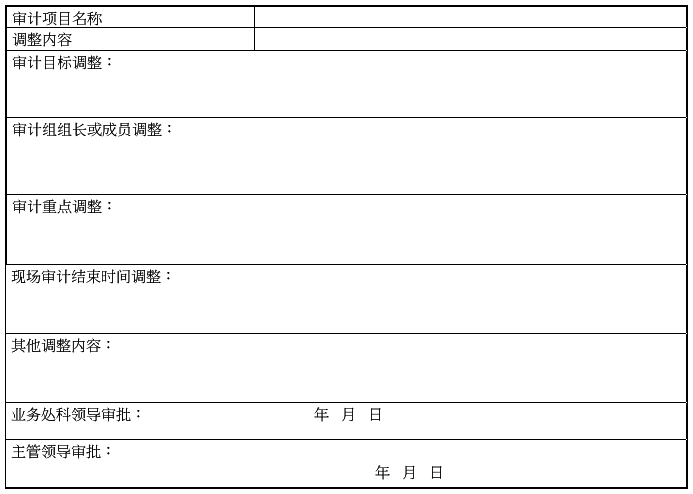

审计实施方案调整表

被审计单位:

审计组长: 年 月 日

审计报告

审**报〔2011〕**号

(参考格式)

被审计单位:*******

审计项目:*******

根据《中华人民共和国审计法》的规定和***政府批准**年审计项目计划,***审计局派出审计组,于***年**月**日至**年**月**日,对(被审计单位全称或者规范简称。写全称时还应注明“以下简称****”)****(审计范围)**局(以下简称**局)****(例:20##年度本级预算执行和其他财政收支情况)进行了审计,并对有关事项进行了延伸和追溯审计。审计工作得到**局的积极配合,进展顺利。**局及其有关所属单位对其提供的财务会计资料、电子数据、其他相关资料的真实性和完整性负责,并作出了书面承诺。我们的职责是依法独立实施审计并出具审计报告。

[说明:

1.审计依据和审计范围应当与审计通知书保持一致。

2.被审计单位作出书面承诺的,应注明。

3.采取跟踪审计等特殊审计方式的,应当写明。]

一、基本情况及总体评价

[说明:(基本情况)

1.本部分简要表述被审计单位、资金或者项目的背景信息,如被审计单位性质、组织结构;职责范围或经营范围、业务活动及其目标;相关财政财务管理体制和业务管理体制;相关内部控制及信息系统情况;相关财政财务收支情况;适用的绩效评价标准等。

…… …… 余下全文