《成本会计》

实训报告

班 级: 财务1102B

学 号: 20xx030370408

姓 名: 芦靖

一、实训目的

成本会计是一门实践性很强的学科,不通过实际训练、操作,很难提高实际分析与解决问题的能力。因此,我们不仅需要掌握成本会计核算的理论与方法,更需要在实践中学会针对特定的企业环境进行准确的成本核算与客观理性的成本分析,为企业管理者提供更加有效的成本信息。为了让我们能够更好的了解会计在实际工作中的工作内容,以便于实际与理论相结合,也更能够适应社会的要求,了解成本核算在实际工作的重要性,学校开展了为期两周的成本会计实训课程。学校希望通过这次成本会计实训课程的训练,我们都能够对会计有一个更新更深层次的认识,以便于我们能懂得会计作账的基本流程,从而在今后的工作中具有较强的实际动手操作能力。

这次成本会计实训采用了两个实际案例模拟企业的经营环境,分别涉及了分批和分类两种法,我们需要将分批法、分类法所用的各种费用分配表和明细账结合起来,这不仅能够使我们掌握成本核算基本方法的特点,还进一步理解了产品成本计算的基本原理。同时还能使我们熟练掌握分批法和分类法核算的会计处理,提高并加快了我们的动手能力,做到理论联系实际,增强感性认识,全面地理解制造企业中成本核算的整个流程。在实训的过程中还培养了我们认真细致、严谨客观的工作作风和理论联系实践的学习态度。

二、实训过程

1、熟悉资料,设置各种帐簿,登记起初余额。

由于我们这次实训课程不用编制总账和财务报表,因此任务量在一定程度上有所减轻。

2、根据经济业务,填制记帐凭证。并附上原始凭证。

要想登记记账凭证,首先需要做的就是编制会计分录,而在编制会计分录的过程中不得不重视以下几点:

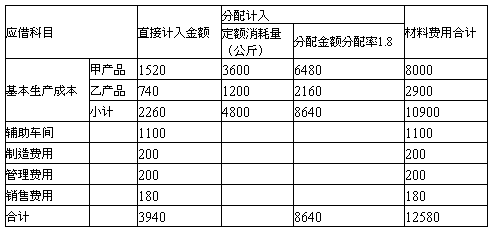

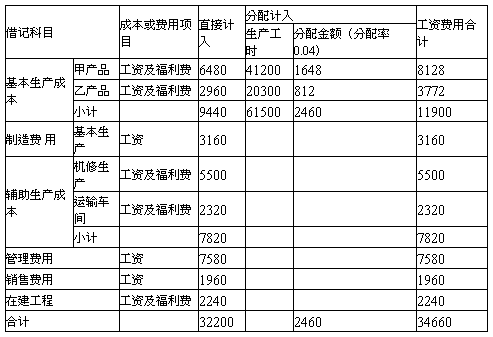

(1)各种成本费用的归集与分配。

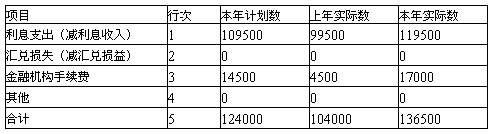

生产成本的归集与分配是本次实训的重头戏,是中心环节。成本归集与分配过程实际上就是成本计算过程。在本次实训中,我们按照成本核算的基本程序,先后对材料费用、职工薪酬、基本生产成本、辅助生产成本、制造费用、完工产品等进行了练习。

…… …… 余下全文