20xx年版中国房地产市场现状调研与发展

趋势趋势分析报告

报告编号:1559676

中国产业调研网 Cir.cn 20xx年版中国房地产市场现状调研与发展趋势趋势分析报告

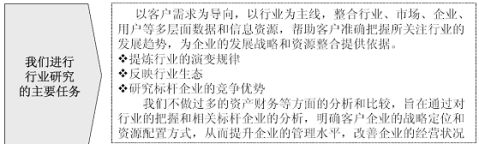

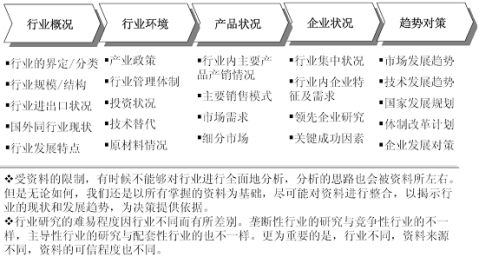

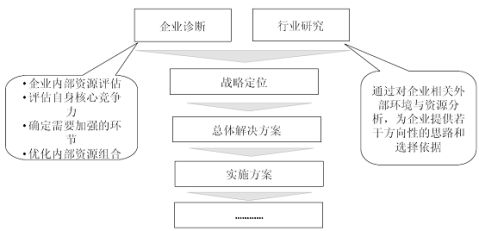

行业市场研究属于企业战略研究范畴,作为当前应用最为广泛的咨询服务,其研究

成果以报告形式呈现,通常包含以下内容:

一份专业的行业研究报告,注重指导企业或投资者了解该行业整体发展态势及经济

运行状况,旨在为企业或投资者提供方向性的思路和参考。

一份有价值的行业研究报告,可以完成对行业系统、完整的调研分析工作,使决策

者在阅读完行业研究报告后,能够清楚地了解该行业市场现状和发展前景趋势,确保了

决策方向的正确性和科学性。

中国产业调研网Cir.cn基于多年来对客户需求的深入了解,全面系统地研究了该行

业市场现状及发展前景,注重信息的时效性,从而更好地把握市场变化和行业发展趋势。

济研咨询电话:400-612-8668、010-66181099、66182099 传真:010-66183099 Email:Kf@Cir.cn

中国产业调研网 Cir.cn 20xx年版中国房地产市场现状调研与发展趋势趋势分析报告

一、基本信息

报告名称: 20xx年版中国房地产市场现状调研与发展趋势趋势分析报告

报告编号: 1559676 ←咨询时,请说明此编号。

优惠价: ¥6750 元 可开具增值税专用#5@p

咨询电话: 4006-128-668、010-66181099、66182099 传真:010-66183099

Email: kf@Cir.cn

网上阅读: /R_JianZhuFangChan/76/FangDiChanHangYeQianJingFenX

i.html

温馨提示: 如需英文、日文等其他语言版本,请与我们联系。

二、内容介绍

产业现状

…… …… 余下全文