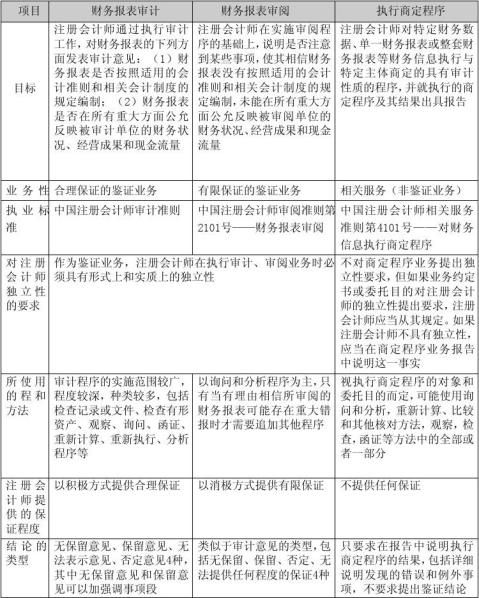

XX公司广告费支出

执行商定程序的报告

:

我们接受XX公司委托,对2011年度至2013年度广告费支出与执行了商定程序。这些程序经XX公司管理层同意,其充分性和适当性由XX公司负责。我们的责任是按照《中国注册会计师相关服务准则第4101号—对财务信息执行商定程序》和业务约定书的要求执行商定程序,并报告执行程序结果。本业务的目的仅是为了协助XX公司及第三方阅读并理解XX公司2011年度至2013年度广告费支出之用。现将执行的程序及得出的结果报告如下:

一、执行的程序

我们执行的程序仅限于:查阅XX公司指定的2011年度至2013年度关于广告费支出的凭证资料和部分购买包装物合同,XX公司指定的广告费包括购买包装物、印刷费、报纸刊登费以及宣传过程中发生的差旅费和招待费等支出。

二、执行程序的结果

经执行上述的商定程序,我们没有发现XX公司指定的2011年度至2013年度的广告费支出与上述不符的情况。

XX公司2011年度至2013年度广告总支出金额为6,401,249.99元,各年度广告支出总情况见下表:

2011-2013年度广告费支出明细表详见附件1。

以上是我们执行上述商定程序的结果。根据《中国注册会计师相关服务准则第4101号》的规定,我们执行的商定程序并不构成对贵公司所提交的有关财务资料审计或审阅,因此我们不对上述广告费发表审计或审阅意见。如果执行商定程序以外的程序,或执行审计或审阅,我们可能得出其他应报告的结果。

本报告中涉及相关数据仅在符合所商定程序含义条件下有效。在不符合所商定程序条件下或与其他数据相联系并作出相关判断的情况下无效。

本报告目的旨在协助XX公司及相关第三方阅读并理解XX公司2011年度至2013年度广告费支出之用,因使用不当的责任与本会计师事务所和注册会计师无关。

…… …… 余下全文