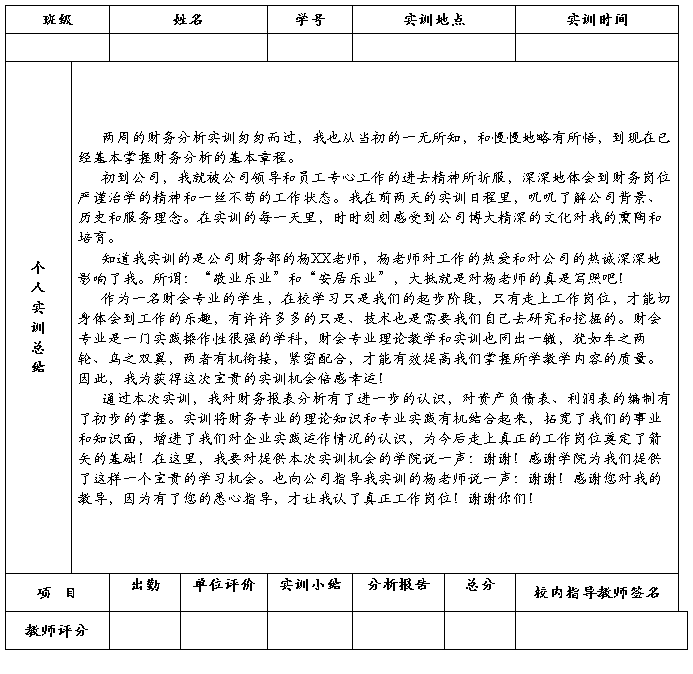

经济管理学院财会专业

财务分析实训鉴定表

PS:1.本文旨在为财会专业的同学提供专业实训范文,由于水平有限,难免会有疏漏,望读者斧正。

2.个人实训总结字数统计:字数646;字符数合计:647

3.大家觉得好就下载支持吧,免费的!O(∩_∩)O谢谢!

…… …… 余下全文

经济管理学院财会专业

财务分析实训鉴定表

PS:1.本文旨在为财会专业的同学提供专业实训范文,由于水平有限,难免会有疏漏,望读者斧正。

2.个人实训总结字数统计:字数646;字符数合计:647

3.大家觉得好就下载支持吧,免费的!O(∩_∩)O谢谢!

…… …… 余下全文

成都理工大学信息管理学院

教学实验报告

班 级:2010070801

学 号:201007080126

姓 名:黄薇霖

专业方向:土地资源管理

指导教师:祝静玉

实验日期:2012/10/16-2012/11/06

管理科学学院管理综合实验室

二○##年十一月九日

[1]荆新、王化成、刘俊彦 财务管理学 【M】 中国人民大学出版社 20##

…… …… 余下全文

四川航天职业技术学院

学生实习(实训)报告书

(管理工程系)

实习(实训)课题: 财务报表分析

专业:资产评估与管理 班 级: G11 2 班

姓名: 胡雅迪 指导老师: 杨琨

实习(实训)时间:2013年 4月 27 日至2013年 5月10日

报告撰写日期: 20##年 5月 5日

…… …… 余下全文

西安科技大学管理学院

财务报表分析实习报告

山西焦化公司财务报表分析

学号 *** 学号 ***

姓名 李 姓名 韩

所在学院 管理学院 学科、专业 旅游管理09-02

20XX年12月

一,引言

1,财务报表分析的含义、目的、意义及方法

2,报告分析时间、资料收集

二,公司基本情况介

1,公司简介

2,公司股份、资产变更情况

3,公司主要产品

4,公司目标与荣誉

三,公司财务情况

1, 报告期末公司前三年主要会计数据

2, 报告期末公司前三年主要财务指标

3,分析公司主要会计报表项目的异常情况及原因的说明

四,公司财务报表综合分析

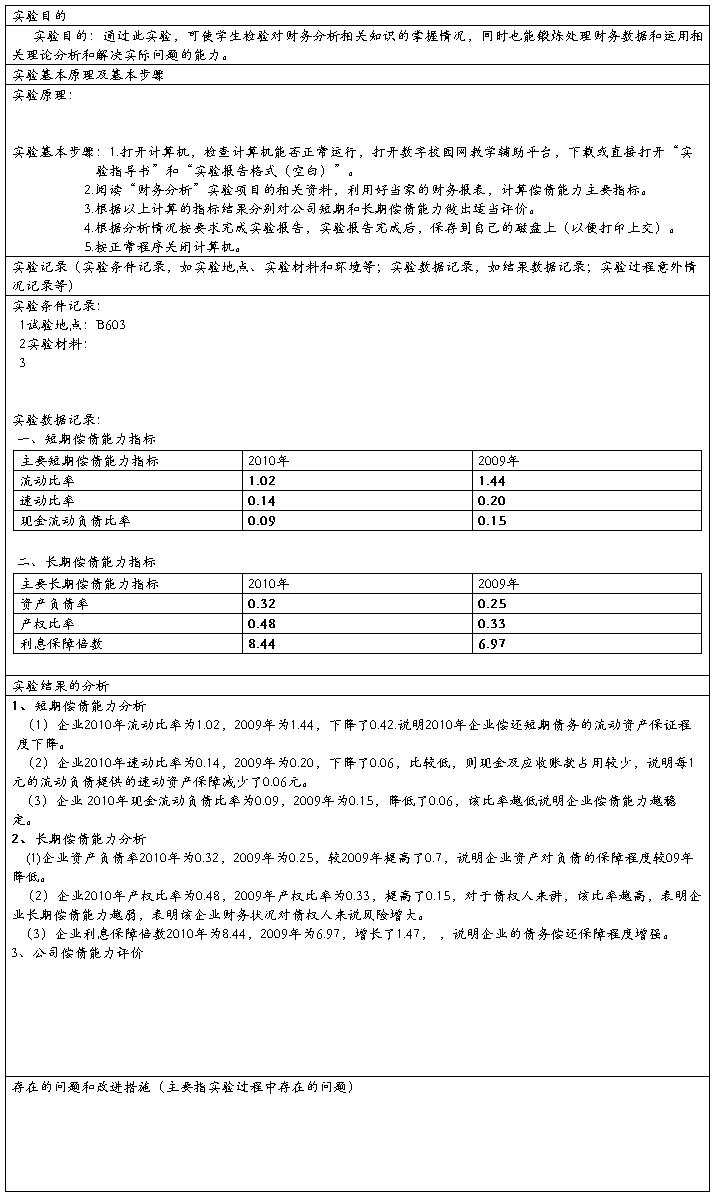

1,偿债能力分析

2,营运能力分析

3,盈利能力分析

4,财务综合分析

五,结束语

(附20##年与20##年比较资产负债表、利润表、现金流量表)

一,引言

财务报表分析,是以财务报表为主要依据,对经济活动与财务收支情况进行全面、系统的分析。它属于会计分析的重要组成部分。财务报表分析属于定期进行的事后总结分析。 它通过资产负债表、利润表等财务报表为国家经济管理部门、投资者、债权人和本单位内部提供该单位财务状况和经营成果的概括性资料。通过这种具体的分析比较,可以全面的深刻地认识一个单位的经济活动和财务收支情况,正确评价经营成果,明确问题和原因所在,促使该单位制定出有效的改进措施,提高管理水平,促进生产经营正常发展。企业主管部门、母公司和财政部门重点分析检查企业有关资源的配置,有关财经政策、财经纪律和财经制度的遵守情况以及资本保全和增值情况,目的是为了从财务报表中获得对其经济决策有用的信息。而本次的财务分析主要以单个年度的财务比率分析、不同时期比较分析两种方法为方向,坚持以全面、坚持考虑个性的原则对山西焦化股份有限公司进行财务报表分析。

本次制作报告的时间是20##年12月31日至20##年1月6日,资料来源于上海证券交易所网上提供的山西焦化20##年、20##年年报。附录的内容是山西焦化20##、20##年的财务报表中的资产负债表、利润表以及现金流量表。

…… …… 余下全文

重 庆 文 理 学 院

课 程 实 训 报 告

数学与财经学院 金融数学专业 2011级1班

姓 名: 阳 臣

学 号: 201102034042

指导教师: 闫永海

日 期: 20##-12-9

…… …… 余下全文

成都理工大学信息管理学院

教学实验报告

班 级:

学 号:

姓 名:

专 业:

指导教师:

实验日期:

信息管理学院管理综合实验室

年 月 日

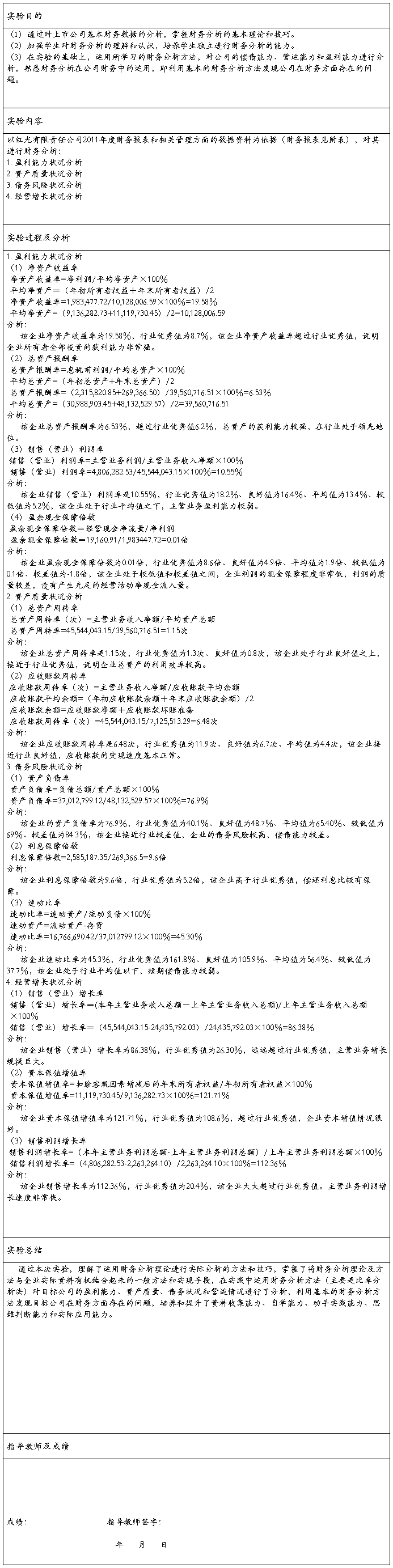

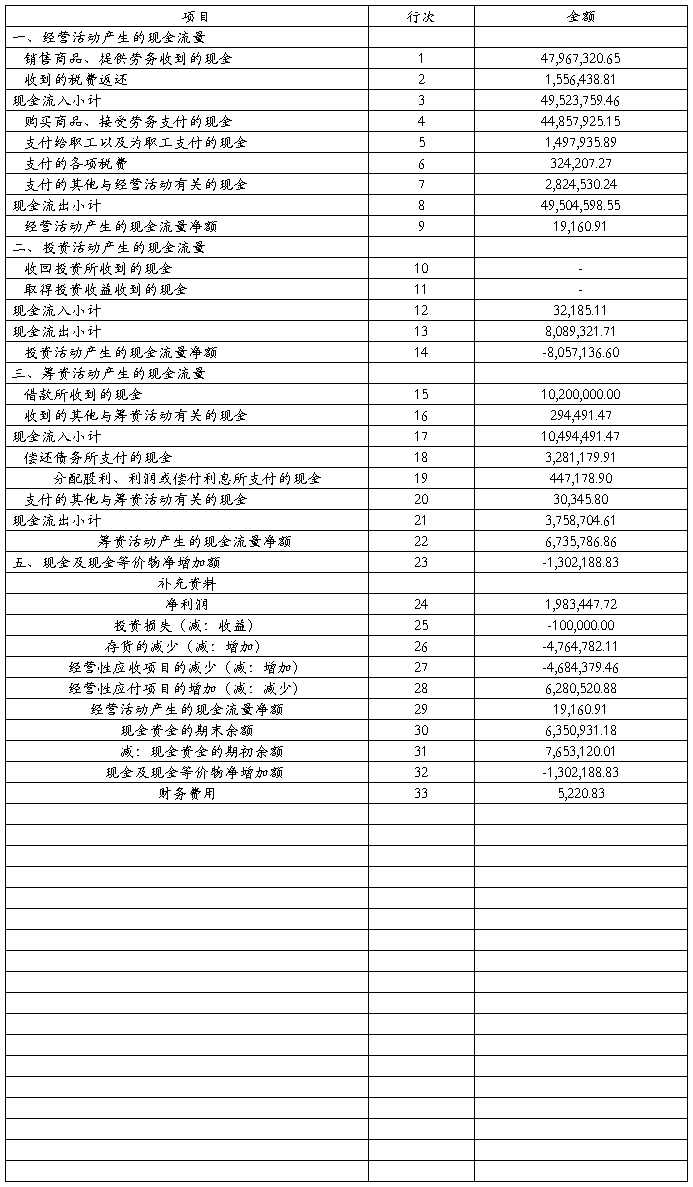

附表:现金流量表

编报单位:红光责任有限公司 20##年12月31日 单位:元

…… …… 余下全文

四川航天职业技术学院

学生实习(实训)报告书

(管理工程系)

实习(实训)课题: 财务报表分析

专业:资产评估与管理

班 级: G11 2 班

姓名: **

指导老师: **

实习(实训)时间:20XX年 4月 27 日至20XX年 5月10日

报告撰写日期: 20XX年 5月 5日

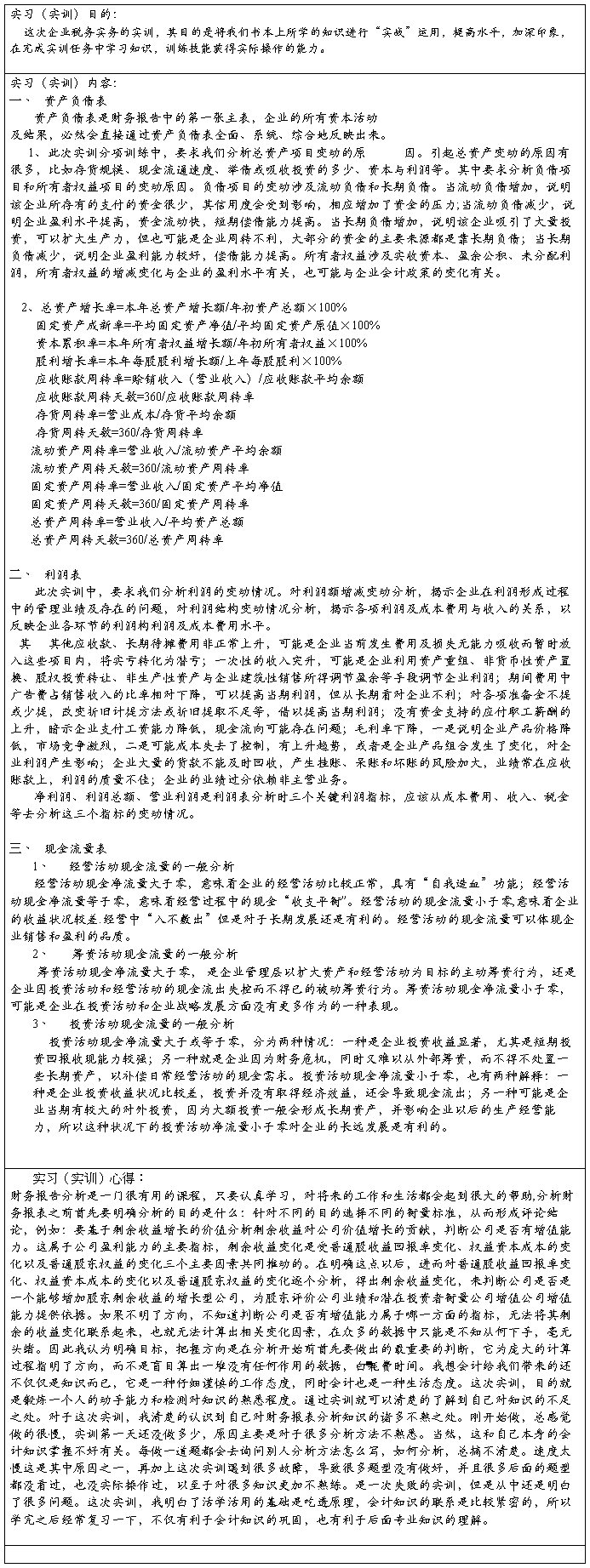

实习(实训)目的:

这次企业税务实务的实训,其目的是将我们书本上所学的知识进行“实战”运用,提高水平,加深印象,在完成实训任务中学习知识,训练技能获得实际操作的能力。

实习(实训)内容:

一、资产负债表

资产负债表是财务报告中的第一张主表,企业的所有资本活动

及结果,必然会直接通过资产负债表全面、系统、综合地反映出来。

1、此次实训分项训练中,要求我们分析总资产项目变动的原 因。引起总资产变动的原因有很多,比如存货规模、现金流通速度、举债或吸收投资的多少、资本与利润等。其中要求分析负债项目和所有者权益项目的变动原因。负债项目的变动涉及流动负债和长期负债。当流动负债增加,说明该企业所存有的支付的资金很少,其信用度会受到影响,相应增加了资金的压力;当流动负债减少,说明企业盈利水平提高,资金流动快,短期偿债能力提高。当长期负债增加,说明该企业吸引了大量投资,可以扩大生产力,但也可能是企业周转不利,大部分的资金的主要来源都是靠长期负债;当长期负债减少,说明企业盈利能力较好,偿债能力提高。所有者权益涉及实收资本、盈余公积、未分配利润,所有者权益的增减变化与企业的盈利水平有关,也可能与企业会计政策的变化有关。

2、总资产增长率=本年总资产增长额/年初资产总额×100%

3、 固定资产成新率=平均固定资产净值/平均固定资产原值×100%

…… …… 余下全文

重庆工商大学应用技术学院

《财务分析》课程实验报告

实验时间: 2011 年 05 月 10 日

实验地点:

实验班级: 08级 会计专业五班

姓 名: 张凤娇

学 号: 2008215513

指导教师: 徐茜

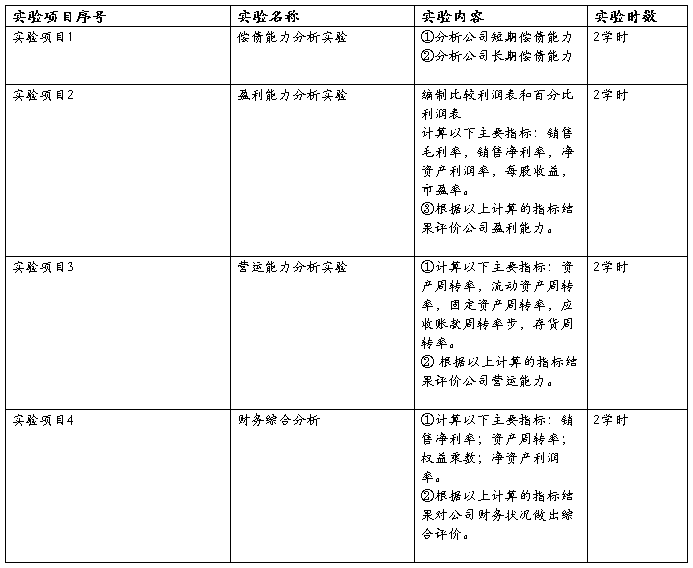

《财务分析》课程系列实验

《财务分析》课程实验评分表

实验1偿债能力分析实验报告

实验2盈利能力实验报告

…… …… 余下全文