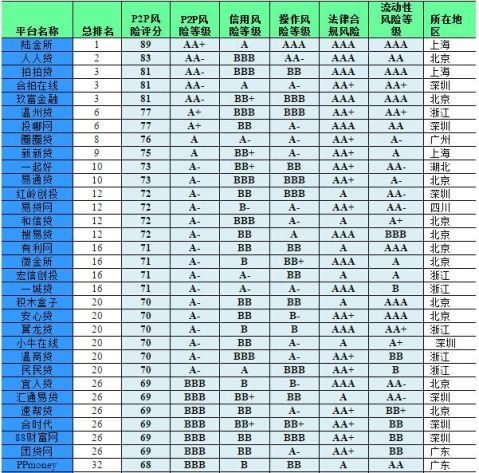

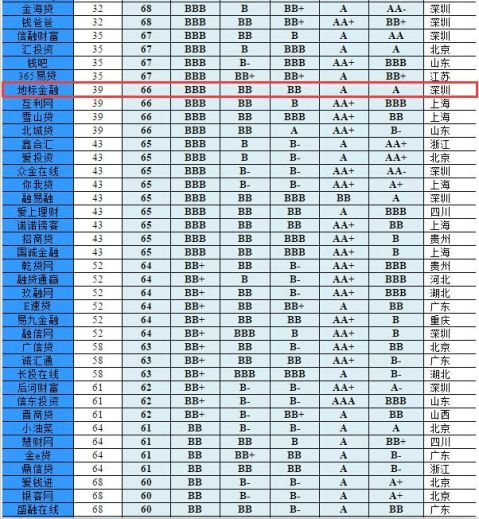

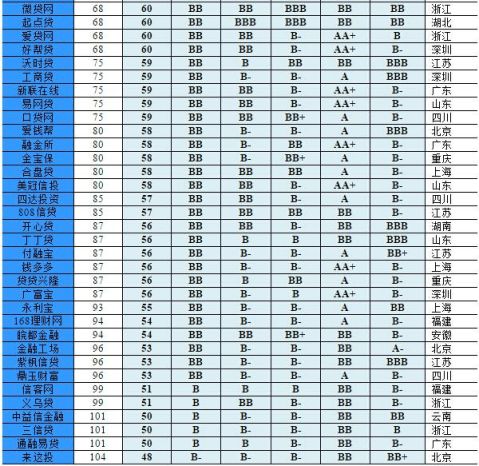

贷帮网温馨提示:投资需谨慎

从网贷引进中国市场到现在,大大小小多如牛毛狗毛的网贷平台都出现了,国家没有政策法规,所以没有有效的监管,在互联网上没有人知道你是一条狗,只要有几万块钱随便可以开个平台,所以身份很重要,开个平台不是一个难度。

在网贷界的最近一年可是一波未平一波又起,可以用一波三折来形容也不为过。您是如何接触网贷的呢?天使计划、淘金贷、优易网、好贷网、安泰卓越、蚂蚁网、给力贷、 贝尔创投、 ise投资、 爱拼投资 …等,这些你都应该熟悉吧,对的,不用怀疑,这些都是出事的网贷平台,因为历史已经记住了他们,你也已经记住了他们。但是又有多少人会去想为什么会发生这些时间呢?我们的损失谁来讨回呢?谁来保护我们的合法权利呢?等到全部钱被骗走,没法挽回损失的时候已经晚了,网贷就是这样,高风险高回报。以上证明信用这东西在中国是毫无鬼用的一句空话,今天是信用超级好,说不定明天就是无赖了,这是老萧遇得多了,在这个被高利益蒙骗的情况下老萧重点还是要教大家普及一个关于资金安全的盲点,一个很简单的问题:什么是资金安全垫付机制?

目前来讲多如牛毛的网站都已经承诺了本金本息垫付制度,其中这些也不过是文字游戏罢了,摆了高利息的幌子在你身上埋了不定时炸弹!试分析,目前的垫付机制无非就是2种,第一种就是以本台自身的实力建立资金风险池,显然假如一家公司已经经营了有5年(如贷帮网),其实力和规模在资金量少的情况下都可谓相当够资格了,所谓瘦死的骆驼比马大嘛!一些刚出道的平台也在玩这些手段,老萧要笑了,你妹的,你知道要请一个专业的风控要多少大米吗?你一个小小的平台自己几个人又当爹又当妈的,真的以为是变形金刚啊。假如你真的出事了,都是自己要跑路的人,你何来承诺垫付损失,你说这话不是骗小孩吗?也不排除你是李嘉诚或李嘉诚的儿子,全球十大富豪榜像你家一样,经常进出!在这里老萧就不特

贷帮网温馨提示:投资需谨慎

意指出这些可笑的平台了,但是重点还是要提一下这几个平台,枉费了我做的调查工作:第一名,集*贷,第二名,8*8贷,第三名,三*贷,第四名,紫***贷…其他的就不说了,为保障自己的权利所以大家自己去看吧。第二种,引入第三方担保机构的垫付机制,这点老萧还是比较赞成的,开一家担保公司的费用远需要更多更多的钱,对于市场的分析和风险控制骚为是比较放心,靠谱。毕竟就算网站死了,被毙了,责任还是在担保公司身上,当前来说在天朝现在一个地方性的担保公司的执照也要大概1千5百万左右才能办下来,里面还没包括“拉菲”、保障金之类的和谐物,要是你运气太好了,也是有机会遇到华鼎事件的,所以相比来说担保公司就算是破产了,银行里面的保证金还是够还债的。在这里就不具体给他们做广告了,免得说老萧偏袒谁。当然当你看到这里的时候可能不排除有些别有用心的人在查老萧是何许人物,我可以告诉你,可以不用找了,公民是有言论自由的,以事论事的国家还是支持的。以上的观点都只是代表着老萧同志的一些看法,并不代表者谁谁谁。

…… …… 余下全文