太阳能行业分析报告

一.太阳能产业链概览

晶体硅太阳能电池的产业链上分布着晶硅制备(单晶硅、多晶硅、非多晶硅薄膜)、硅片生产、电池制造、组件封装四个环节。产业链最上游是太阳能晶硅制备,这个环节技术门槛高(尤其是多晶硅),具有一定垄断性,Hemlock、Wacker、Tokuyama、REC、MEMC、Misubishi和Sumitomo等公司掌握晶硅制备技术,占据全球太阳能多晶硅总产量的95%以上。第二个环节是硅片(Wafer)生产。这一环节的主要技术流程包括铸锭(或单晶生长)、切方滚磨、用多线切割机切片、化学腐蚀抛光,其中铸锭(或单晶生长)环节属于高能耗,切割机等的投资规模相对较大,具有工艺、资金方面的壁垒。在这个环节中Sharp、Q-cells、BP Solar、Deutsche Solar、Kyocera等公司占据较大的市场份额。我国的,天威英利是这个领域的竞争者之一,具备生产单晶硅片的能力,技术难度仅次于多晶硅的制造。第三个层次是太阳能电池制造,我国的代表企业是无锡尚德和天威英利,产能、产量都属于全球主流的太阳能电池制造商。第四个环节是组件封装,技术含量相对较低,进入门槛低,属于劳动力密集型产业,国内有较多企业参与这个市场。国内太阳能产业链状况如下:

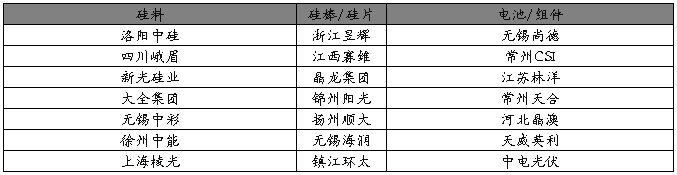

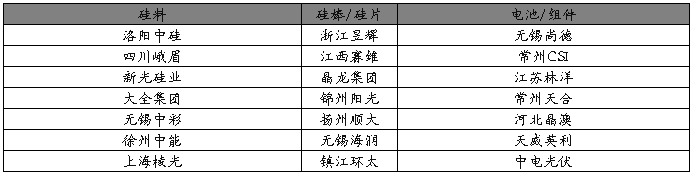

硅料:硅料提纯和生产除了传统三强(洛阳中硅、四川峨眉和新光硅业)之外,涌现出一大批的市场新秀,其中包括大全集团、无锡中彩和徐州中能。

硅棒/硅片:以河北晶龙为龙头,涌现出多晶硅龙头LDK和单晶硅龙头锦州阳光,以及废料拉单晶的浙江昱辉,其他行业新秀包括扬州顺大、隆基硅、无锡海润和镇江环太。

电池/组件:以无锡尚德为龙头,涌现出一大批的电池企业,其中包括常州CSI、江苏林洋、河北晶澳、天威英利和中电光伏。

二.上游市场状况:

(一). 国内多晶硅企业状况

目前国内涉及多晶硅生产的上市公司有南玻A、天威保变(新光硅业)、川投能源、乐山电力、岷江水电、通威股份、东方电气、特变电工、江苏阳光,其中天威保变、乐山电力、川投能源、岷江水电分别持有新光硅业的股权。非上市公司有洛阳中硅和江苏中能、四川峨眉。目前我国目前的一期建设单厂规模在1000吨以上的企业有南玻A、东方电气、特变电工、江苏阳光、江苏中能、新光硅业,其中前5家的单厂规模都在1500吨,为全国最大。

…… …… 余下全文