20##年汽车后市场行业分析报告

20##年3月

目 录

一、行业简况... 5

二、行业监管体制、主要法律法规和政策趋势... 6

1、监管体制... 6

2、主要法律法规... 7

(1)《机动车维修管理规定》(中华人民共和国交通部令2005 年第7 号)... 7

(2)《汽车维修业开业条件》(国标GB/T16739)... 7

3、产业政策... 8

(1)《汽车产业发展政策》... 8

(2)《中国汽车产业“十一五”发展规划纲要》... 8

(3)《汽车产业调整和振兴规划》... 9

(4)《国务院关于加快培育和发展战略性新兴产业的决定》... 9

(5)《产业结构调整指导目录》(2011 年本)... 10

(6)《外商投资产业指导目录(2011)修订》... 10

(7)《当期优先发展的高技术产业化重点领域指南(2011 年度)》... 10

三、汽车后市场概况及发展趋势... 11

1、国际汽车后市场概况... 11

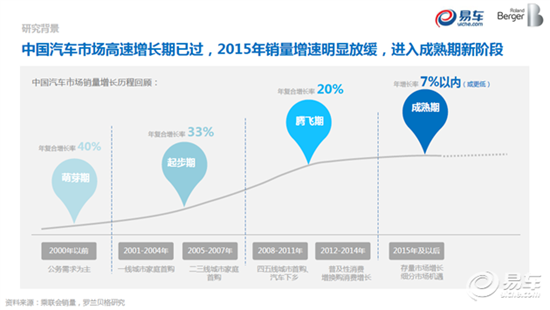

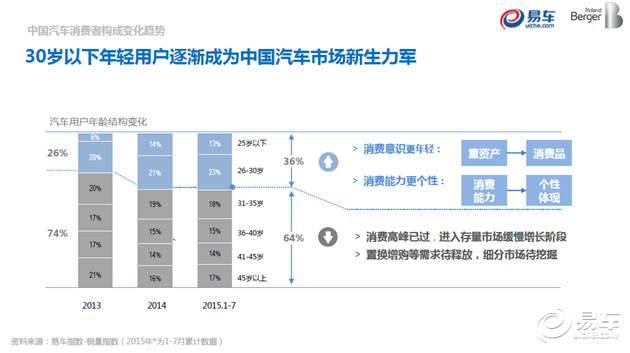

2、国内汽车后市场概况... 12

(1)汽车市场持续增长带动我国汽车后市场规模不断壮大... 12

(2)我国汽车后市场发展空间巨大... 15

3、我国汽车后市场的发展趋势... 17

(1)汽车保有量及持续增长趋势将带动汽车后市场的持续快速发展... 17

(2)我国汽车后市场将成为全球最具成长性的消费市场... 18

(3)相关法规的完善将推动汽车保修设备市场的发展... 20

(4)故障诊断智能化和修理维护化趋势... 21

(5)未来车联网发展将给汽车后市场带来巨大变革... 22

四、行业竞争状况... 23

1、竞争格局和市场化程度... 23

(1)市场集中度不高... 23

(2)市场竞争激烈、国产设备竞争力增强... 23

2、市场供求状况... 24

…… …… 余下全文