集团有限公司 监察中心审计报告

监审综[ ]第 号 签发人:

关于A房地产开发有限公司综合审计报告

根据监察中心审计部工作安排,审计组于年月日至月日对A房地产开发有限公司(下称A)年度的经营情况进行综合审计,现将审计情况报告如下:

一、A基本情况:

1、项目基本情况:

“ 公寓”位于 市 区,该项目用地总面积为 平方米,分为A、B、C、D四个区,其中A区用地面积为 平方米,B区用地面积为 平方米,C区用地面积为 平方米,D区用地面积为 平方米,我司根据规划对该项目进行分期开发,截止目前C、A区已建设完工。BB区一期工程进度缓慢,原计划于月日向业主交房,但由于前期工程延误导致延期交房,A内部预计将于月日前向业主交付。BB区二期一标段工程已经全部封顶, #楼主体结构,以及楼层以下主体结构验收完成。BB区二期二、三标段

工程于年月开始进行土石方工程,并于年月将平整场地移交二期总包方重庆市 (集团)有限公司(下称C),年月中旬开始试桩打孔工程,截止至年月日楼正在打桩过程中,楼由于高边坡工程安全问题,正在协商工程方案桩基工程尚未开工建设。

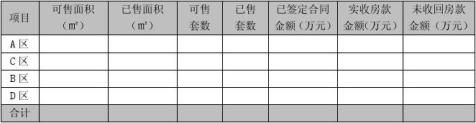

2、销售以及欠收情况:

AC区住宅已销售完毕,A区住宅基本销售完毕,A区车库正在销售中,商业部分尚未销售;B区住宅和别墅正在预售过程中;D区处于前期筹备阶段尚未开工建设。截止至 年底A可销售楼盘总套数为套,已实现签约总数为套,合同总成交金额累计达万元,其中年在售楼盘共计销售套,合同签约金额为万元。(详见下表)

集团有限公司

监察中心审计报告

AA区销售无按揭付款方式未收款情况,区除业主因房屋整改问题不满意而未签署万按揭合同外,无按揭方式未收回房款的情况。但是由于受政策环境和银根紧缩的影响,房交所对合同监管力度加强,各银行个人贷款额度急剧收缩,使公司按揭回款速度严重滞后,现B区截止至年底按揭付款方式销售额累计为 万元,按揭付款方式销售占总销售额的 %,按揭付款方式未收款金额为 万元,占按揭付款总额的 %。

…… …… 余下全文