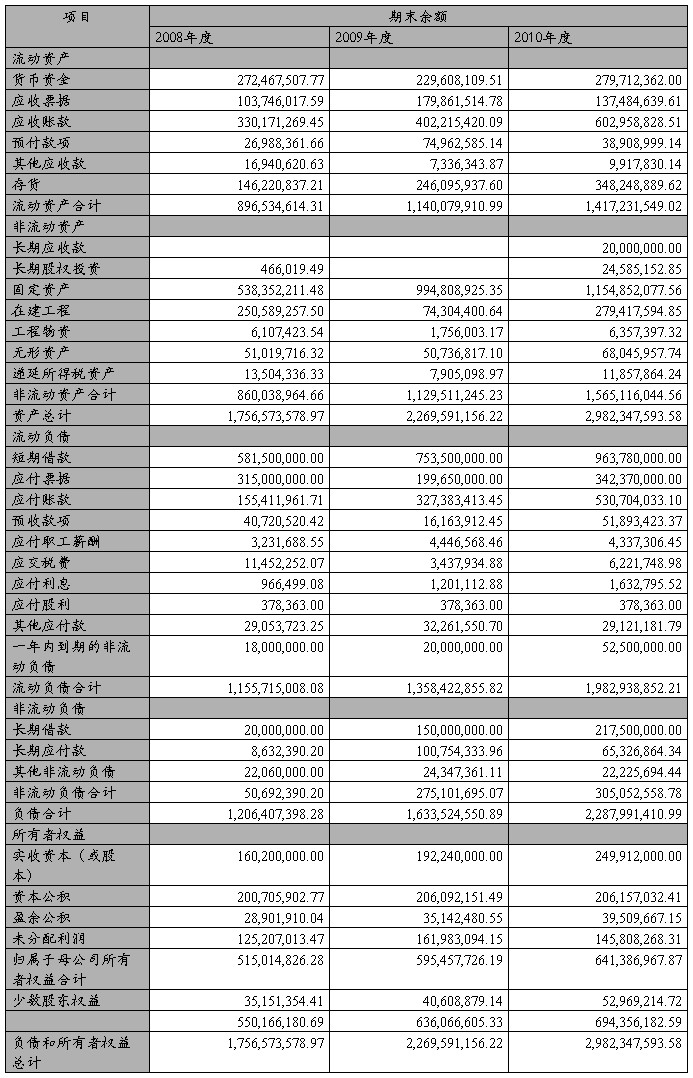

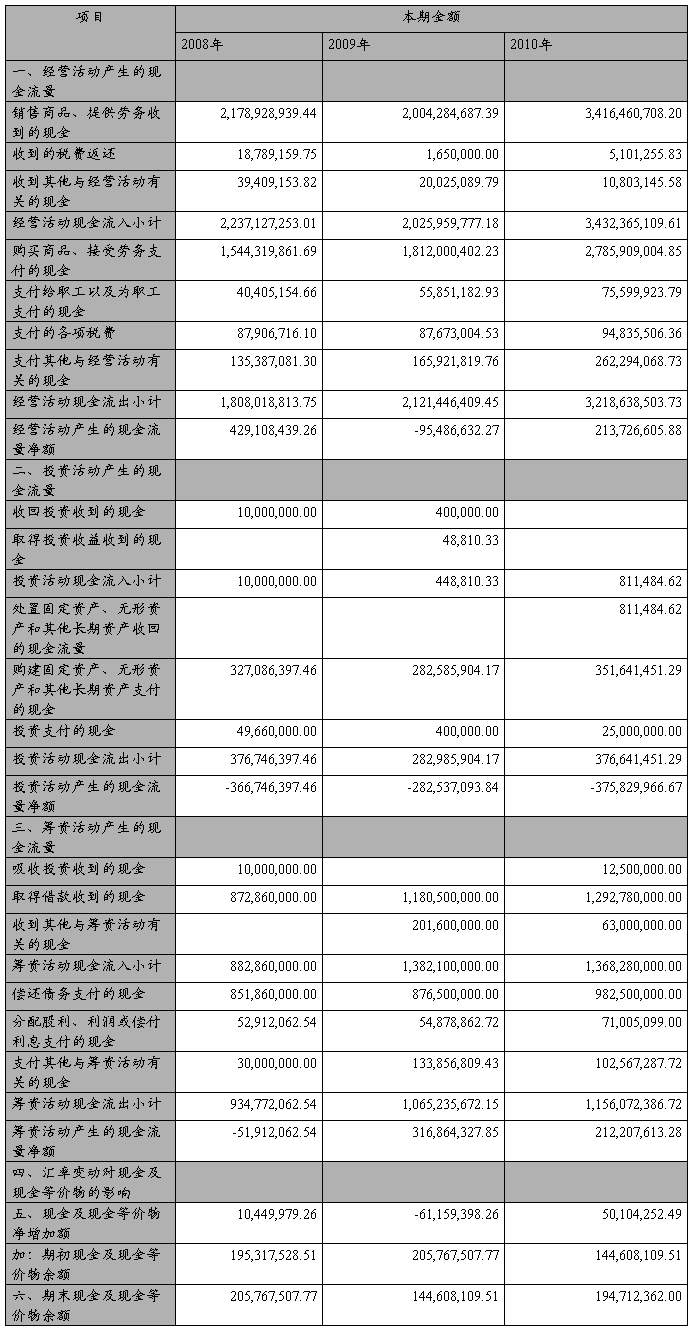

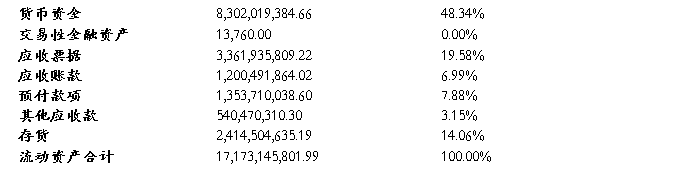

美的集团财务状况分析报告

一、公司概况

(一)、公司发展史

美的集团创业于19xx年,于19xx年8月1日改组成立为广东美的电器股份有限公司,并于10月4在深圳交易所上市交易,是国内最具规模的家电生产基地和出口基地之一。至20xx年末,公司总资产达到595.55亿元,净资产达到251.58亿元。

(二)、公司简介:

创业于19xx年的美的集团,是一家以家电业为主,涉足物物流等领域的大型综合性现代化企业集团,旗下拥有三家上市公司、四大产业集团,是中国最具规模的白色家电产基地和出口基地之一。 19xx年,美的正式进入家电业;19xx年开始使用美的品牌。目前,美的集团员工13万人,旗下拥有美的、小天鹅、威灵、华凌等十余个品牌。除顺德总部外,美的集团还在国内的广州,中山,重庆,安徽合肥及芜湖,湖北武汉及荆州,江苏无锡、淮安及苏州,山西临汾,河北邯郸等地建有生产基地;并在越南、白俄罗斯建有生产基地。

美的已由当初只有5000元资金的小公司发展成一制冷为代表,向冰箱、洗衣机等电器横向发展的大公司。

目前已经具备约1200万台的产能规模,空调产业链优势和协同效应更为显著,逐渐形成综合成本最低,其它竞争者无法租贷的产业链优势。已经取得空调世界第三,压缩机国内第一的卓越成绩。为应对空调行业异常激烈的市场竞争,公司沿着以白色大家电为主营业务的发展战略,通过与东芝的合作,收购荣事达,已经涉足洗衣机,冰箱领域。

美的一直注重技术在产品中的体现。在商务和家用空调上都将有高端产品推出,在具有领先地位的空调部分,美的将关注三四级市场,拓展具有很大潜力的市场。在刚进入的冰箱和洗衣机方面推出中高端产品,从而做大做强白色大家电产业。

二、企业战略分

(一)、行业分析

1、现有公司间的竞争:竞争激烈

家电行业经济效益增长速度呈现下滑态势, 是一个高度竞争的行业, 家电企业之间的竞争已由过去的国内企业之间的竞争演变为跨国集团之间的较量。产品不存在很大独特性,转换成本较低,家电厂商一般追求规模经济,并不断增强技术研发 产品的固定、可变成本的比率比较高。 家电行业由过去的产能不足发

…… …… 余下全文