应用时间序列分析实验报告

院 系 理学院

专 业 统计学

班 级 统计1班

学生姓名 **

学 号 **

20** 年 5 月 10 日

一、 实验目的:

通过Eviews软件和利用X11季节调整过程,对中国1993年1月至20##年12月社会商品零售额月度资料进行调整。

二、 实验器材:

一台装有Eviews软件的计算机

三、 实验内容:

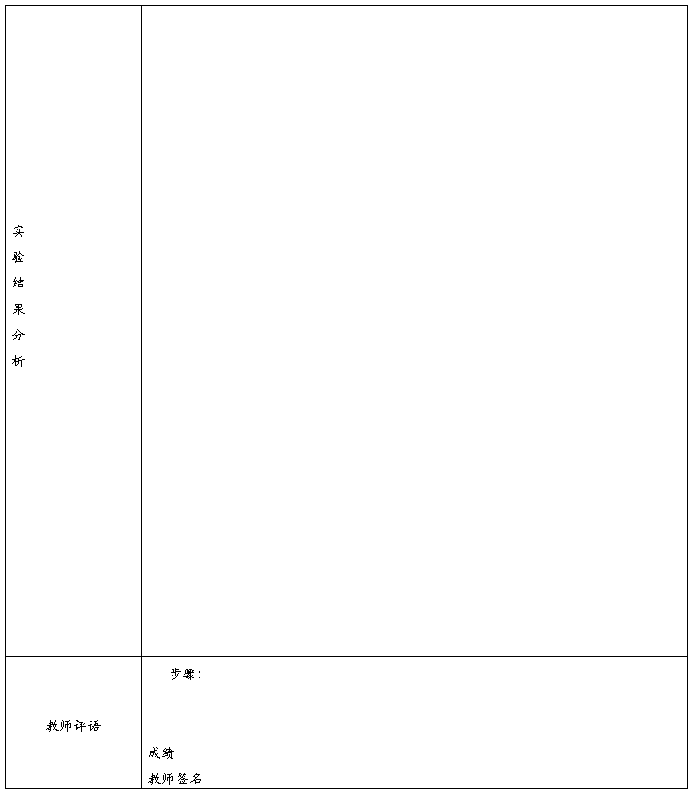

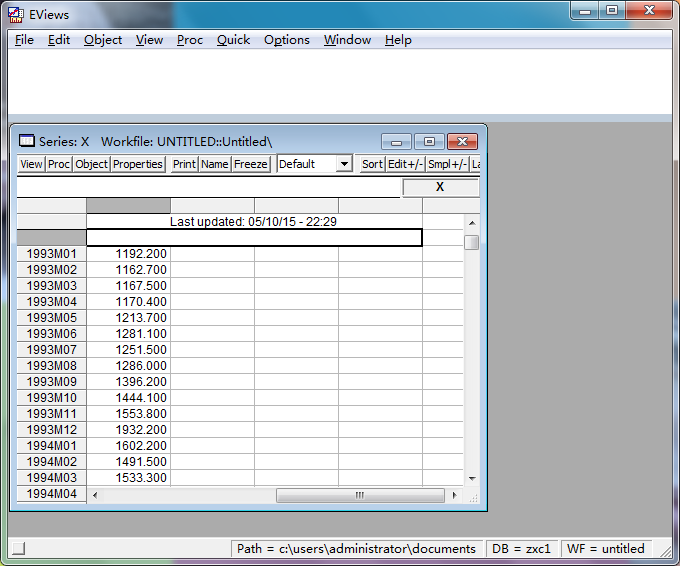

1.在Eviews中录入数据:在Eviews 软件中录入数据:双击Eviews 图标,点击File→New→Workfile,在Frequency选项选择Monthly,起始数据处输入1993/1,结束数据处输入2000/12,点击OK。(图1)

图1

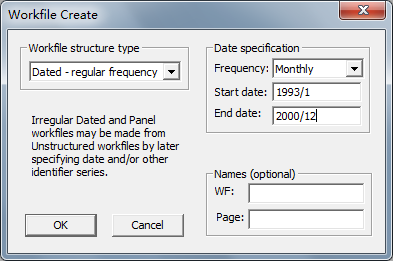

2.Object→New object(图2)→OK→将在Excel录好的数据复制进x(图3)。

图2

图3

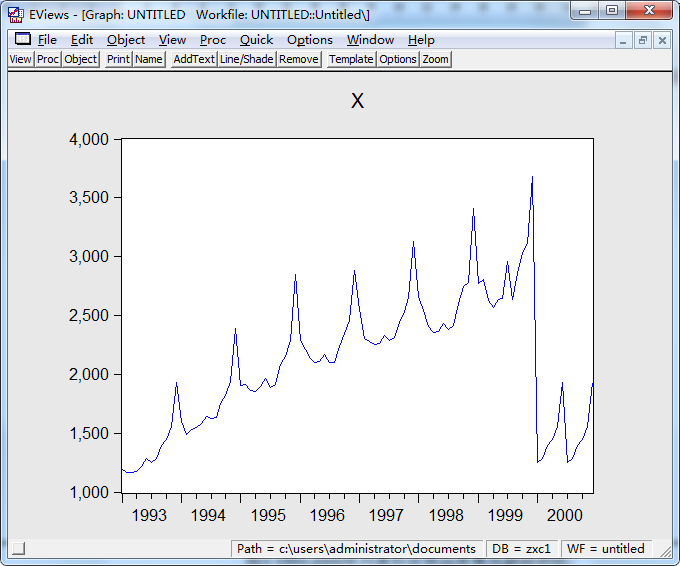

3.在Eviews中选择“Quick→Graph”,画出1993/1年到2000/12年的社会商品零售总额的趋势图。(图4)

图4

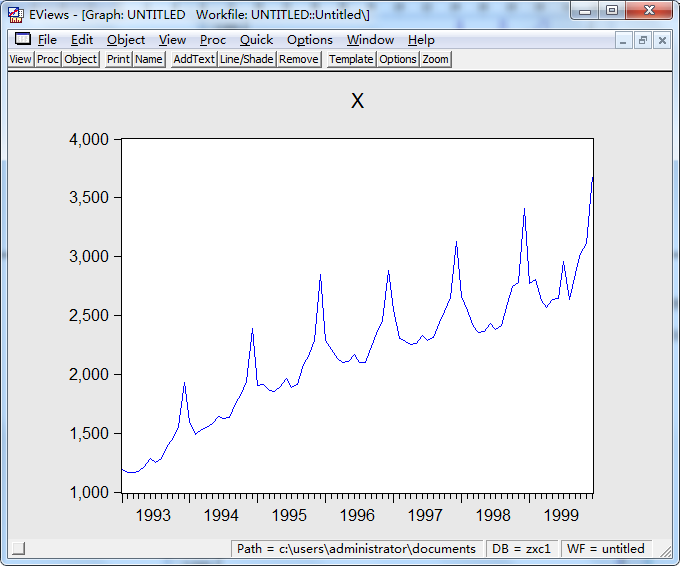

4. 由于20##年1月到20##年12月的数据不具有代表性,所以在Eviews中仅利用1993年到1999年的月度进行季节调整,选择样本区间,在命令窗口输入:smpl 1993:01 1999:12。画出其趋势图(图5)。

图5

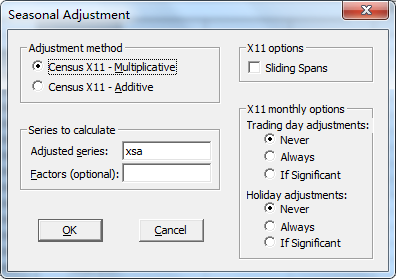

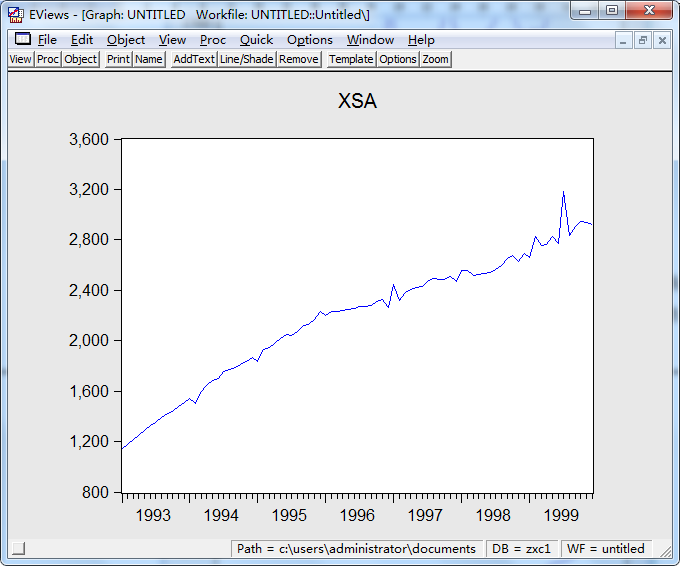

5. 然后在数据窗口中点击“Proc→Seasonal Adjustment→X11”,根据数据特征选择乘法模型、滤波方法采用默认方式,保留最终的季节调整数据、季节因子和长期趋势(图6)。长期趋势图xsa(图7),可以看出数据已经平滑了。

图6

图7

5. 通过xsa的图形,基本上可以认为长期趋势随着时间的变化是线性的,于是建立一个时间与xsa的一元线性回归方程,预测如果没有突发情况下20##年月度社会商品总额的趋势值。方法如下:

(1)打开样本区,在命令窗口输入:“smpl 1993:01 2000:12”;

…… …… 余下全文