关于股权投资分析说明报告

引言:投资部门的目标是什么?组织架构会是咋样的?

投资流程会是怎样的?

资金额度是多少?投资阶段、投资行业有何限制?

随着世界经济危机和国际形势的不断变化,中国经济持续和快速发展的基本态势虽然也受到严峻挑战,但经济见底的预期已经越来越明确。在这种形势下,中国“资本洼地”的优势凸现,国际私募基金纷至沓来,纷纷登陆中国进行投资。

为此,我们谨此向投资人提交说明书,向投资人进行定向募集的说明和信息的充分披露,以帮助投资人熟悉股权投资产品并独立、理智地做出投资决策,规避风险。

一、股权投资基金的概念

股权投资基金,也叫私募股权投资基金或直接投资基金、产业投资基金等。是资本市场上投资收益最高、市场规模和赢利空间最大的投资产品。许多资本市场上的财富神话都是通过其典型的股权投资方式实现的。单一投资项目的投资收益率超过100%、300%或1000%的成功案例不胜枚举。

股权投资基金的赢利模式是通过对正在处于高成长期的、高收益的、已经较为成熟的现有企业,尤其是拟上市公司的股权和项目进行投资并成为其股东,然后通过对投资企业进行专业的投资管理(整合、上市等)和二级资本市场退出获取被投资企业较高的经营收益和最大化的资本增值收益。相对于证券资本市场来讲,股权投资是标准的一级资本市场投资,国内外很多原始股创富的“神话”都是通过这种对一级资本市场的成功操作实现的。

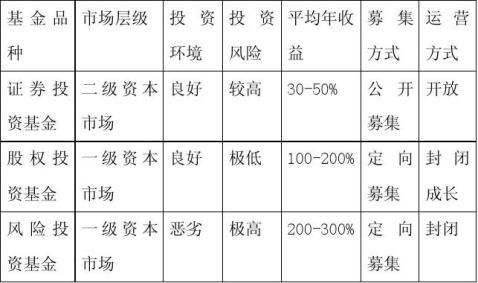

目前国内运行的主要基金有三种,即证券投资基金、股权投资基金、风险投资基金等。这三种基金的收益能力、风险和运行对比情况如下表:

目前国内外已经存在和运营中的股权投资基金大多采用定向募集(私募)方式设立或发起。

二、股权投资基金设立与发起的背景

自改革开放以来,随着我国经济的快速和持续发展,国内经济相对于国外经济的局部优势和结构优势越来越突出:由于汇率稳定,物价相对稳定或相对较低,国内出口优势明显且较长时间持续增长。虽然对外贸易在经济危机中也同样受到重创,但随着中国经济率先见底并较早进入恢复性增长,这种优势依然会在未来的相当一段时间内保持较大优势;

…… …… 余下全文