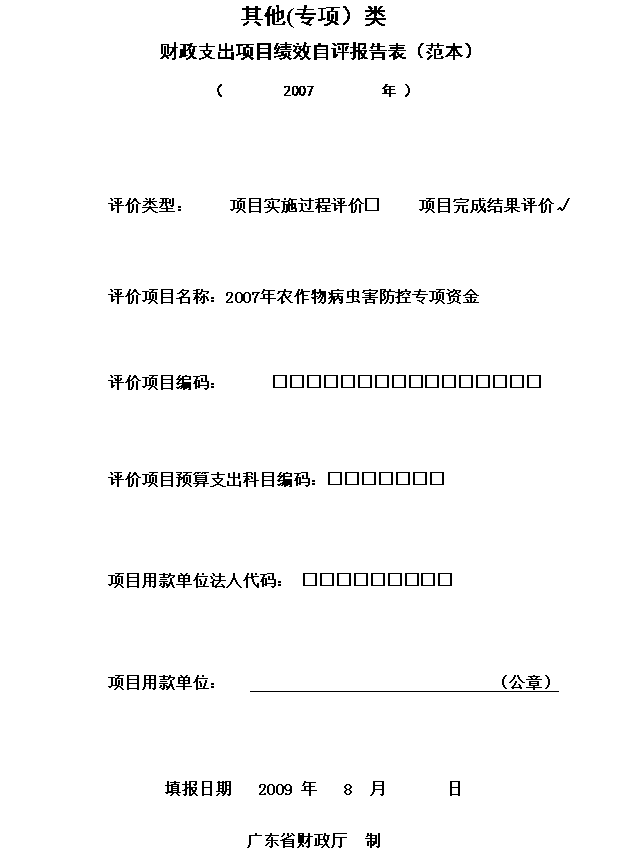

专项资金使用情况及绩效评价报告

(20xx年度)

按照商务主管部门的要求,我司对20xx年省、市商务部门下拨的财政扶持中小企业专项资金的使用情况和达到的效果进行了认真的自查,现将自查情况报告如下:

一、基本情况

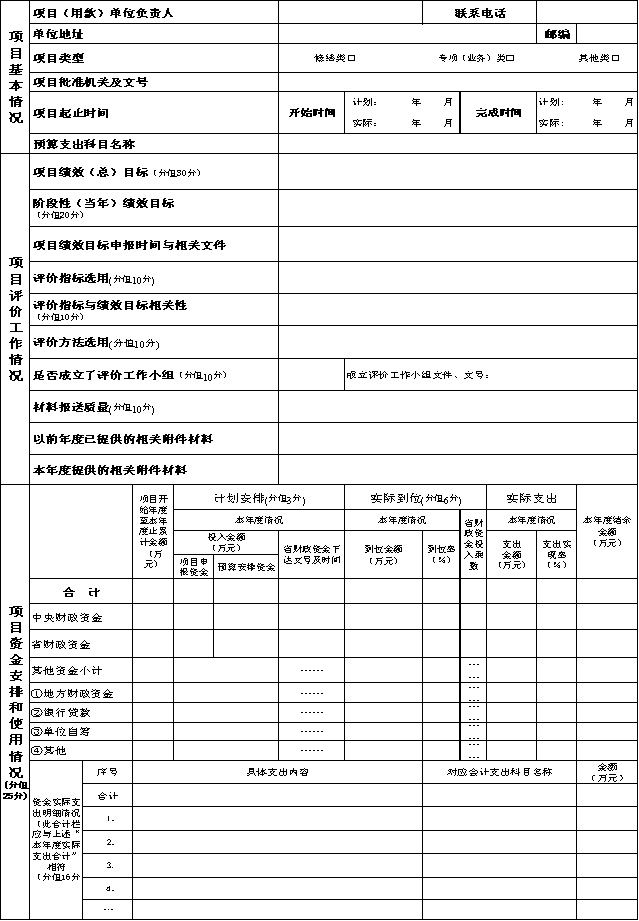

(一)、获得专项资金扶持基本情况

20xx年度汉寿县华乐农业发展有限公司得到由省商务厅扶持,省财政厅下达的专项资金共191.45万元。其中:⑴、出口信保扶持资金43.30万元;⑵、生猪屠宰环节病害猪无害化处理补贴资金72万元;⑶、企业研发及技改项目资金10万元;⑷、屠宰升级改造项目资金60万元;⑸、中小企业国际市场开拓资金6.15万元。

(二)、各项目资金使用情况

1、出口信保扶持

20xx年度汉寿县华乐农业发展有限公司出口信用保险项下贸易融资317.50万美元,产生出口信用保险费用4.45万美元,根据“湘商财[2011]100号”文件《湖南省商务厅 财政厅关于出口信用保险工作有关事项的通知》的规定,我公司可获得所缴保险费25%的资助

1.11万美元,另外公司20xx年度贸易融资317.50万美元产生银行借款利息73万元,根据湘商规财【2011】100号文件规定,上年度出口额在1500万美元以下的企业可享受信保项下融资贴息36.52万元,因此,我司20xx年度出口信保扶持资金43.30万元全部用于弥补出口信 1

用保险项下的保险费和银行借款利息的支出。

2、生猪屠宰环节病害猪无害化处理补贴资金

20xx年汉寿县华乐农业发展有限公司在生猪屠宰过程中处理病害猪885头,处理方式采用深埋、焚烧,由此产生的生猪成本、人工及燃料费用近88.50万元,根据《国务院关于促进生猪生产发展稳定市场供应的意见》(国发[2007]22号)等有关文件精神,无害化处理财政补贴包括病害猪损失补贴和无害化处理费用补贴。20xx年度我司已享受的72万元生猪屠宰环节病害猪无害化处理补贴资金,已通过专项应付款冲减了20xx年的损益,弥补了公司生猪屠宰环节的病害猪损失补贴和无害化处理费用。

…… …… 余下全文