课程实验报告

专业年级 10物流管理

课程名称 货币金融学

指导教师 段老师

学生姓名 罗逸

学号 201003331000

实验日期 2012年5月 31日

实验地点 实验楼

实验成绩

教务处制

20##年 5 月 31 日

注:可根据实际情况加页

…… …… 余下全文

课程实验报告

专业年级 10物流管理

课程名称 货币金融学

指导教师 段老师

学生姓名 罗逸

学号 201003331000

实验日期 2012年5月 31日

实验地点 实验楼

实验成绩

教务处制

20##年 5 月 31 日

注:可根据实际情况加页

…… …… 余下全文

课程实验报告

专业年级 12级

课程名称 货币金融学

指导教师

学生姓名

学号 201

实验日期 2014年5月7

实验地点笃行楼B栋407

实验成绩

教务处制

20 年 月 日

注:可根据实际情况加页

…… …… 余下全文

课程实验报告

专业年级 13级审计学

课程名称 货币金融学

指导教师 沈田华

学生姓名 皮娇娇

学 号 20132204031041

实验日期 2015年6月 3日

实验地点 笃行楼B栋301

实验成绩

…… …… 余下全文

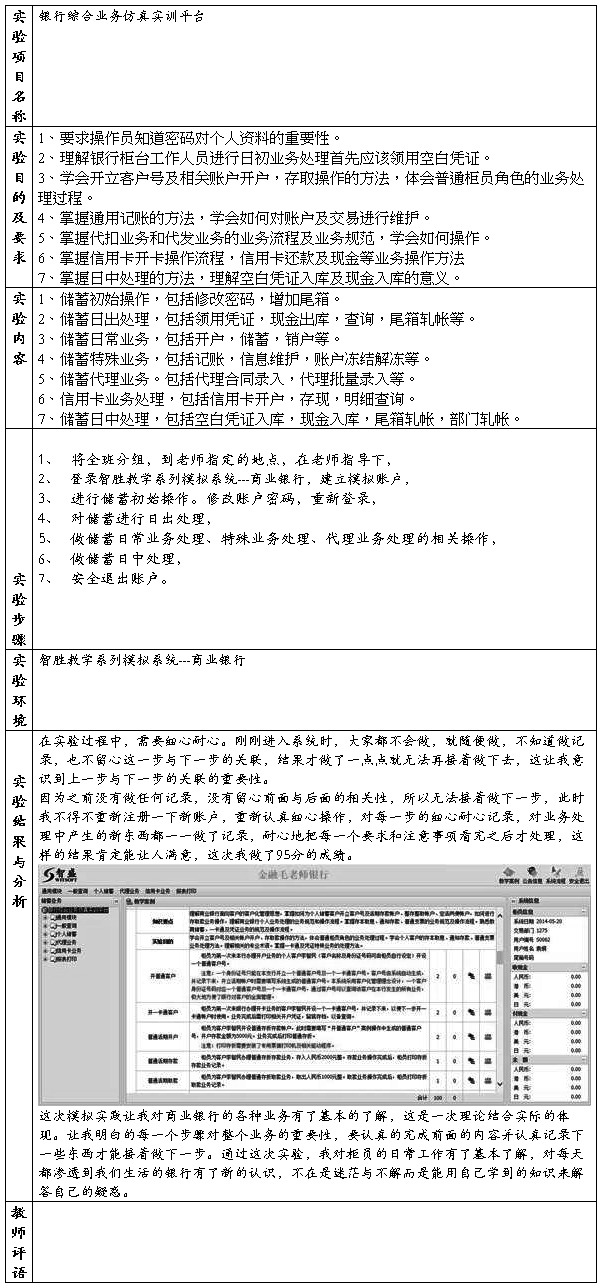

金融学上机实验报告

题目: 美国次贷危机

姓 名

学 号

学 院班 级

20xx年 10 月 21 日

引 言

20xx年以来,美国次贷危机不仅迅速波及全球金融市场,而且已由虚拟经济向实体经济蔓延。目前主要经济体经济增速下滑,世界经济衰退迹象明显。由于美国、欧洲等海外市场需求减弱,中国经济也面临很多困难,需求不足、产能过剩、企业效益下降,经济增速明显放缓。本次美国金融危机的发生,其实反映了盛极则衰、创新毁灭、月盈则缺的事物发展的内在逻辑和客观必然性。资本主义高度发达与极度创新的金融系统在有效监管出现困境的情况下,信贷过度扩张造成金融市场内在的稳定性脆弱, 其发展到极致时,金融市场对风险的抵御能力会极度脆弱,任何来自外部的小小风险都有可能触发系统性危机。

一、美国次贷危机产生的原因

美国次贷危机又称次级房贷危机。它是指一场发生在美国,因次级按揭贷款机构破产、投资基金被迫关闭、股市剧烈震荡引起的金融风暴。它致使全球主要金融市场隐约出现流动性不足危机。美次贷危机从20xx年春季开始逐步显现,20xx年8月席卷美国、欧盟和日本等世界主要金融市场。次贷危机的影响是非常严重的,目前已对各国实体经济产生了较大影响。

美国次贷危机的爆发乃至形成一种全球性的金融危机并非偶然,造成危机爆发的原因也是多方面的。具体可从直接原因与深层原因尽行分析:

(1)直接原因

房价的下跌和利率的升高是美国次级贷款危机产生并蔓延的直接原因。20xx年美国网络泡沫以后,美联储为了刺激经济开始连续13次降息,联邦基金利率由6.5%降到1%,宽松的信用和过剩的流动性推动房地产等资产价格迅速上涨。美国高度繁荣的房地产市场、低利率政策和资产证券化市场的发展扩大了次级贷款的供给,次级按揭贷款市场得到迅猛发展,20xx年达到顶峰。20xx年,美联储于6月30日首次将利率提高至1.25%,从此开始了其连续17次升息的历程,到20xx年6月30日联邦基金利率已升至5.25%。此时,房地产价格已经下跌,借款人利息负担加重,违约现象大量出现。房价的下跌和利率的升高,导致次级贷款借款人大量违约,使风险由房地产金融机构依次转移到资本市场上的机构投资者。房价的下跌和利率的升高成为美国次贷危机产生的导火索。 深层次原因

…… …… 余下全文

课程实验报告

专业年级 13级审计学

课程名称 货币金融学

指导教师 沈田华

学生姓名 戴稚源

学 号 20132204031039

实验日期 2015年6月 3日

实验地点 笃行楼B栋301

实验成绩

…… …… 余下全文

关于现代货币金融的调查报告

前言:目前社会上,保险的种类越来越多,保险所涉及的范围也越来越广,寿险、车险、意外伤害险、责任险等等保险,已经越来越深入我们生活中的各个领域。人们会根据不同的目的来选择不同的险种,满足自身的需求,以保证在特殊的环境下,自己的利益得到保障,或者将损失降低至最低程度。保险具有许多功能,主要由防灾防损功能和投资功能,这使得人们在购买保险的同时,有更多的需求选择。险种的种类不断在开发,不同的销售策略也刺激着不同险种消费的数量。总之,经济发展的同时,保险业务也在迅速的发展中。

一、对保险的解释

保险,在法律和经济学意义上,是一种风险管理方式,主要用于经济损失的风险。保险是一种经济制度,同时也是一种法律关系。它是反映保险人和被保险人之间的协议的合同,在其中,保险人担保被保险人及其受益人可能遭遇到的一种或多种风险以换取被保险人支付的保费或保金。保险源于海上借贷。到中世纪,意大利出现了冒险借贷,冒险借贷的利息类似于今天的保险费,但因其高额利息被教会禁止而衰落。1384年,比萨出现世界上第一张保险单,现代保险制度从此诞生。用一句话来概括保险的定义,即保险是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限时承担给付保险金责任的商业保险行为。

二、我们保险业的现状 中国保险业正进入上升周期,中国是全球最具可持续增长潜力的保险市场。调查数据表明20xx年中国保险密度为47美元,保险深度为2.7%,其中寿险深度仍仅有2.03%,密度只有35美元/人,远低于世界平均水平,具有很大的上升空间。2006-20xx年“人口红利”孕育寿险业发展黄金期。2006-20xx年是我国人口负担系数不断创新低和中青年劳动力人口创新高时期,也是我国建立覆盖全民养老和医疗保障体系关键时期,商业保险在承担社会管理功能的同时将得到飞跃式发展,税收优惠政策实施将成为行业跨越式发展的重要推手。

…… …… 余下全文

金融学实验报告

——分析中信银行和中国银行的经营能力

一.研究目的

比较中信银行和中国银行的经营管理能力。

二.研究原理

商业银行是独立法人,是企业,其基本管理目标是实现银行价值的最大化,但它是经营货币资金的借贷、交易并提供各种金融服务的特殊企业,其资金主要来自负债,因此在经营管理上与一般工商企业有所区别,有其特殊性。中国商业银行目前所处的机遇与挑战并存的特殊的经营环境,为了比较两家银行的经营管理能力,就从银行经营业务的“三性”方针着手,即盈利性、安全性、流动性。

三.研究分析

(一)盈利性。

盈利性是指商业银行在稳健经营的前提下,尽可能提高银行的盈利能力,力求获得最大利润,以实现银行的价值最大化目标。

就两家银行的盈利性,我选择用总资产净利润率和净资产收益率来反映其状况,因其能比较全面地反映银行的经营水准。

1.总资产净利润率。

总资产净利润率(Rate of Return on Total Assets)是银行净利润与资产平均总额的比率,即过去所说的资金利润率。它是反映企业资产综合利用效果的指标,也是衡量企业利用债权人和所有者权益总额所取得盈利的重要指标。

总资产净利润率=净利润/平均总资产

净利润=利润总额×(1-所得税率)

平均总资产=(资产总额年初数+年末数)/2

指标越高,表明资产的利用效率越高,说明公司在增加收入和节约资金使用等方面取得了良好的效果,否则相反。

…… …… 余下全文