xx大学

《会计学》实习总结

20##-20##学年第一学期

系 别

系 别

专 业

班 级

班 级

学生姓名

学生姓名

指导教师

成绩评定

成绩评定

一、实习目的

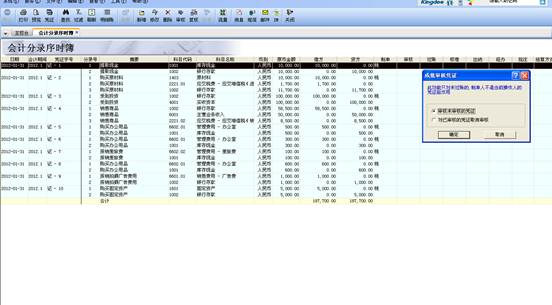

会计学模拟实习是《会计学》的课内实习。主要目的是通过手工模拟实习,使学生能够系统、全面地掌握企业会计核算的基本程序和具体方法,加强学生对会计基本理论的理解、对会计基本方法的运用和对会计基本技能的训练,使学生能够将会计专业知识和会计实务有机地结合在一起,真正掌握填写原始凭证的方法、各种业务的处理及记账凭证的填写方法、账簿的处理及账簿的登记方法、各种财务会计报告的编制方法等。同时,使学生在通过与岗位要求完全相同的实习操作中,培养职业意识,提高职业素质、形成工作能力,为即将从事的会计工作打下坚实的基础,成为理论与实际相结合的会计专业人才。

…… …… 余下全文