南京广播电视大学

社会实践报告

题目:关于南京物业管理有限公司管理费用的社会实践报告

20##年10月01日

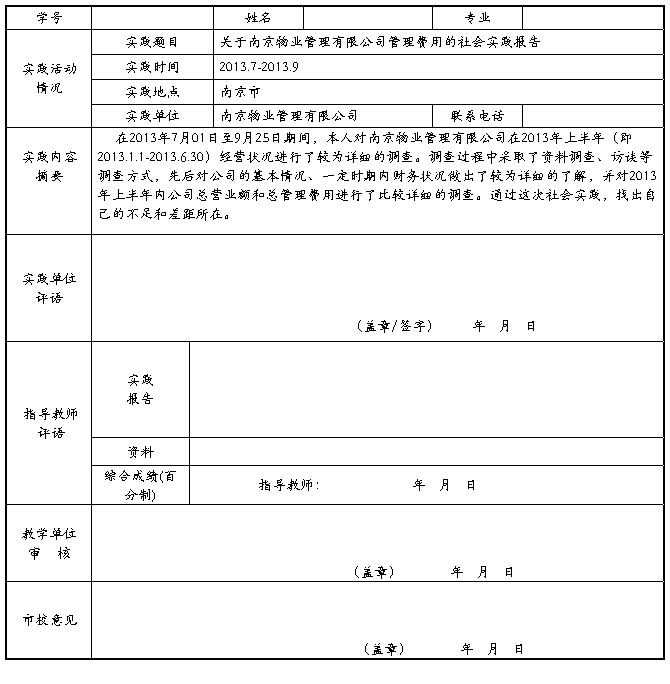

南京广播电视大学学生社会实践情况表

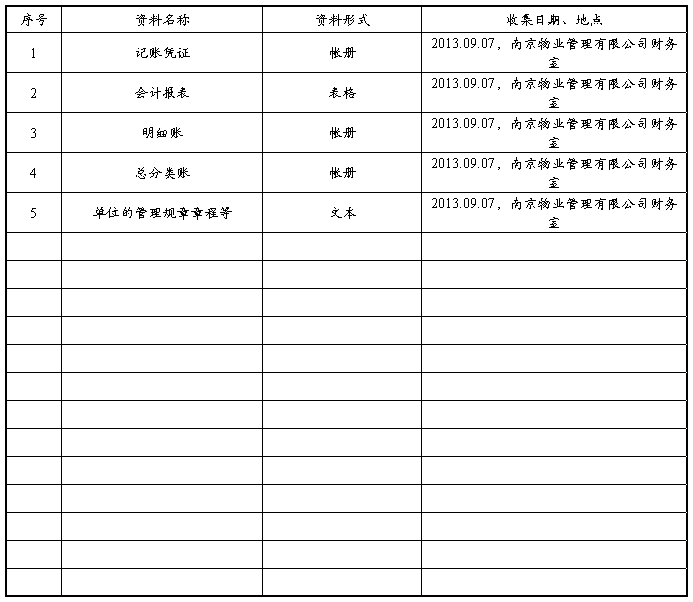

所附资料明细表

关于南京物业管理有限公司

管理费用情况的社会实践报告

一、公司概况

南京物业管理有限公司的前身是南京贸易有限公司,公司成立于20##年2月12日,于20##年12月8日变更为南京物业管理有限公司。注册资本为56万元人民币,是一家以物业管理为主营业务,兼营配件等的多元化公司。公司地址位于南京市xxxxxxxxxxxxx,办公面积250平米,现有10名中级、初级职称技术人人员,20余名专业管理人员及干练的员工队伍。

公司现有资质为三级物业管理资质,下管物业为xxxxxxxxxxxxx小区,小区位于南京市xxxxxxxxxxxxx镇,有200套独幢、联排别墅及8幢多层公寓楼,收费面积45000平米,收费标准别墅4.8元/平米*月,公寓2.8元/平米*月。公司设财务科,总账会计一名,出纳一名,收费员一名,会计年度为每年的1月1日至12月31日,记账本位币为人民币,采用xxxxxxxxxxxxx5财务软件。20##年1-6月主营业务收入为40008266.00元,税金及附加为2222662.91元,管理费用为6454428.94元,财务费用为558844.32元,营业利润为-4657090.17元,企业所得税为123458.01元,20##年上半年净利润为-34567898.18元。

二、公司管理费用方面的现状

(一)管理费用科目核算范围

公司为物业服务企业,主营业务为物业管理服务,为方便核算公司不设营业费用科目,所有费用并入管理费用科目。包括企业管理部门在正常营业期间内发生的各项费用与支出、项目所在部门在经营管理中发生的或者应由企业统一负担的各项公司经费。

…… …… 余下全文

中央广播电视大学

中央广播电视大学