任隆镇星星幼儿园 20xx年度财务报告书

一、幼儿园基本情况

星星幼儿园是一所创办于20xx年的民办幼儿园,本园设四个班级(学前班,大、中、小班),年末学生人数120人,平均学生人数115人。年末教职工人数为9人,其中教师6人。学校资产总额达到35万元,教学、活动面积800余平方。

二、教育投入情况

20xx年度教育费用总投入结构表 单位:元

1.学校在20xx年底的资产总额达到 元,与上期相比增加 元,增长率为 %。本年度学校租金和教室整修,总费用累计为 万元,投入占本学年总投入的 %。

2.本年度购置和更换了一批电脑、打印机、电子琴、、音响、室外儿童玩具等总计 元,占本期总投入的 %。 三:本期收、支情况

20xx年度总收入结构表 单位:元

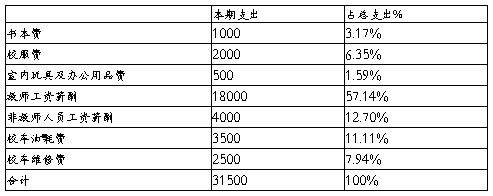

20xx年度总支出结构表 单位:元

由以上两表可以看出本期毛利润为 元,本期收入主要有两部分构成,即学生学保育费和代管费,其中学杂费收入占到近 %。本年度支出总额为 元,教职工薪酬支出占总支出的 %,其他方面的支出主要在 方面。本园办园伊始就以“为广大农村适龄幼儿提供更好的学前教育服务”为宗旨,不计较学园的利润多少。本期收入的 %以上皆反馈与学生,充分体现了办学的基本理念。

四、总结

本园办学规模中等,学杂费征收标准较低。因此形成的资金特点是:收入较少,支出也较少。但支出的质量较好,学校的其他资金收入,如公益捐助、财政专项拨付等收入甚微。由于学校资金收入形式单一且金额过小,为学校的后续发展设置了障碍。学校应严格按照县教育局的规定,制定资金预算制度,合理高效的利用资金,做到取之于学生,用之于学生。在以后的学期内,逐步增加教职员薪酬待遇,继续加大学校在基础设施和教学设施投入,改善办学条件和办公环境,提高教学质量。为学校教学教育工作更上一层楼提供强有力的保证,为广大适学幼儿继续提供高标准的求学服务。

…… …… 余下全文