P2P借贷行业分析报告

一、网络技术让P2P网络贷款成为现实

P2P( Peer to Peer)网络借贷就是指个体和个体之间通过网络实现直接借贷。P2P借贷的模式主要表现为个体对个体的信息获取和资金流向,在债权债务属性关系中脱离了传统的资金媒介。在社会日益互联网化的大背景下,历史数据的积累和数据挖掘技术的深化,使得信息的真实性和转化价值得到提升。这些技术条件有力地支撑了P2P借贷模式的发展。P2P借贷平台为借贷的双方提供信息流通交互、信息价值认定和其他促成交易完成的服务,但不作为借贷资金的债权债务方。有些 P2P借贷平台事实上还提供了资金中间托管结算服务,也依然没有逾越“非债权债务方” 的边界。

二、P2P借贷平台的发展

20##年5月,3位从清华、北大金融和数学专业毕业的年轻人创办了人人贷商务顾问有限公司(简称人人贷),通过互联网搭建起借款人和出借人之间的信息平台,正式介入金融业。20##年1月至6月,人人贷交易量同比增长10倍,月增长率超过20%,有1700多家小微企业和个体经营户通过人人贷向超过1万名理财者募集到所需资金,坏账率仅为0.35%。人人贷的贷款年化利率为18%左右,出借人的年化收益率在10%以上,且起点金额只有500元左右。P2P借贷的中文翻译即为“人人贷”。

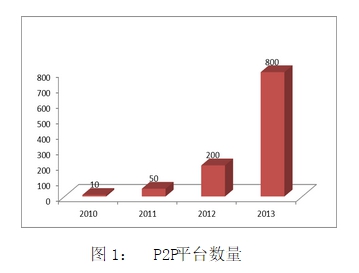

P2P借贷平台数量呈每年4倍增长(如图1)。20##年,国内活跃的网络借贷平台在800家左右,且新平台上线的速度在持续加快,平台数量以每年4.31倍的速度高速增长。另一方面,20##年,P2P平台新增数量完全不输于20##年鼎盛时期日增3家到4家的行情。多位业界人士称,一目前P2P平台的新增速度,全国一万家完全有可能,最快在20##年就能实现。

图1: P2P平台数量

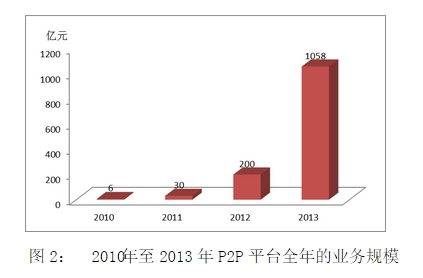

P2P行业飞速发展。从现在的交易量来看,20##年全年P2P的业务规模达到1058亿,而20##、20##、20##年P2P业务分别为200个亿、30个亿、6个亿(如图2)。短短几年之间,已经从起初的数千万、数亿元的业务规模,暴增至今年的1058亿。20##年全国主要90家P2P平台总成交量490.22亿元,平均综合利率为23.24%,其它的网络借贷平台的交易额也相当可观。此外再计入一些大机构平台,如平安的陆金所,阿里巴巴的余额宝等等,整个线上的互联网金融明年将达至2000亿以上。“未来空间还很大,暂时还看不到天花板。”

…… …… 余下全文