纳税人申请延期缴纳税款需要提供的哪些材料?

自20xx年8月1日起,纳税人申请延期缴纳税款应按以下办理:

一、提供的材料

纳税人确有特殊困难,需要延期缴纳税款的,应当在缴纳税款期限届满前,向主管地税局提出申请,并报送下列材料:

(一)延期缴纳税款申请报告;

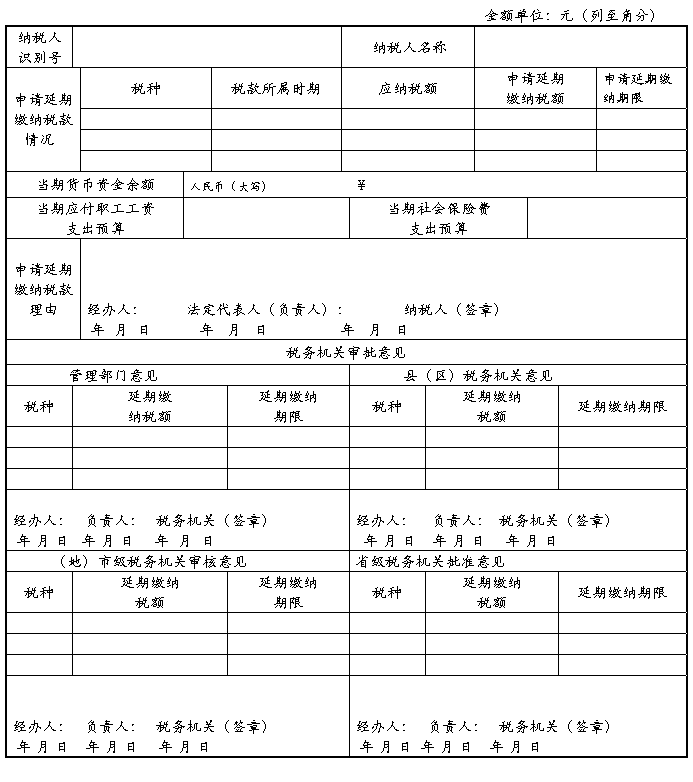

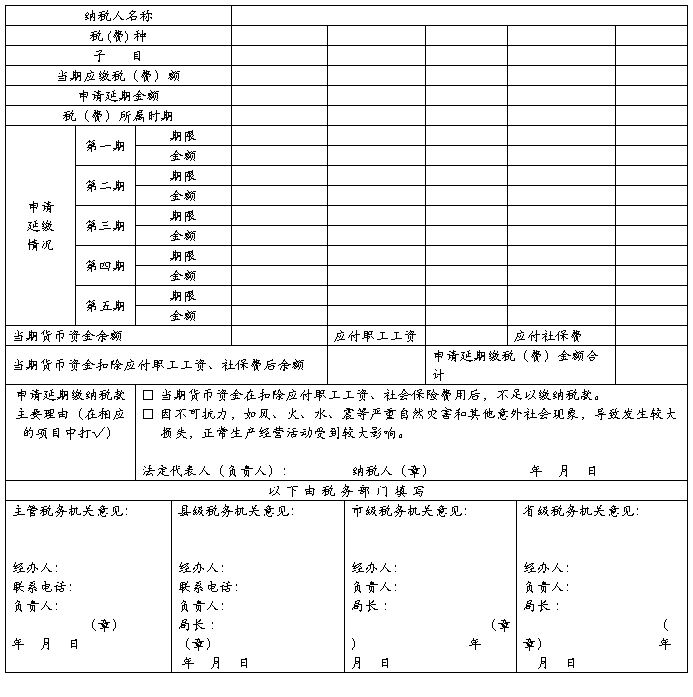

(二)《延期缴纳税款申请审批表》(统一格式);

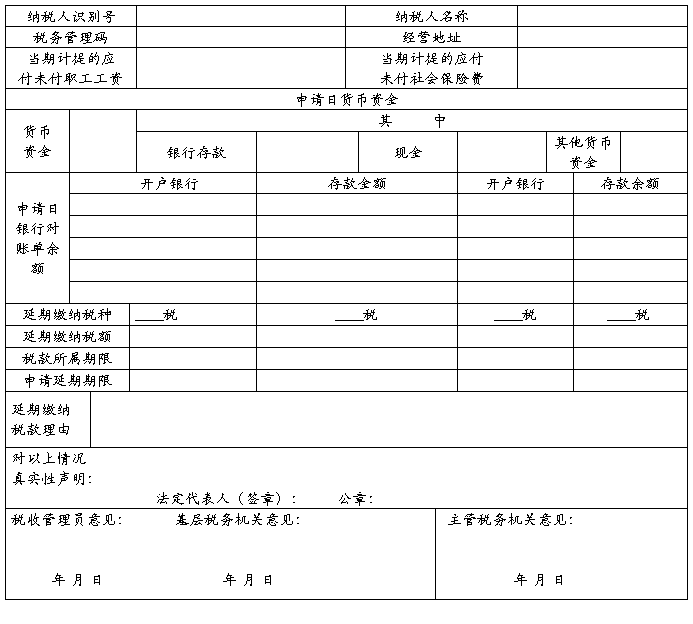

(三)所有银行存款账户的对账单及当期货币资金余额情况;

(四)应付职工工资和社会保险费等支出预算;

(五)由主管地方税务局开具的申请延期缴纳税款的税收通用缴款书(复印件);

(六)当期资产负债表、损益表;

(七)其他证明材料。

二、报送的申请延期缴纳税款报告

纳税人报送的申请延期缴纳税款报告,应当说明以下事项:

(一)纳税人生产经营基本情况、商品(服务)销售及资金回笼情况;

(二)本年税款实现、缴纳及期末欠税情况、当期实现应税收入及应纳税款情况;

(三)当期纳税人各项货币资金期末余额情况、应付职工工资和社会保险费的简要情况说明;

(四)申请延期缴纳的税种、金额、原因和税款缴纳计划等。

纳税人因遭遇不可抗力造成延期缴纳税款的,应当出具当地政府有关部门的灾情、事故证明;如果资金余额中包含国家法律和行政法规明确规定纳税人不可动用的资金,应单独出具相关证明。

纳税人出具的证明,应在原件或复印件上加盖纳税人公章;由其他相关部门(如银行、公安部门等)出具的证明,应加盖出具部门公章。

纳税人除遭遇不可抗力事件外,同一年度同一个税种的税款只能申请一次延期缴纳。

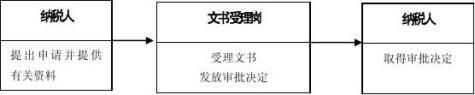

三、受理

受理环节审阅纳税人填写完毕的表格是否符合要求,所附需查验的资料是否齐全,符合条件的,制发《税务文书领取通知单》(WS003)交纳税人。不符合条件的,告知其理由或应补正资料,相关资料退回纳税人。

四、核准

受理环节填制《税务文书传递卡》(WS001)和《税务文书附送资料清单》(WS002)连同纳税人报送的资料转送管理环节。经逐级核准后,管理环节转受理环节。纳税人凭《税务文书领取通知单》(WS003),领取核准延期纳税通知书。

…… …… 余下全文