企业坏帐损失所得税税前扣除申请报告

上海市浦东新区国家税务局外高桥保税区分局第二税务所:

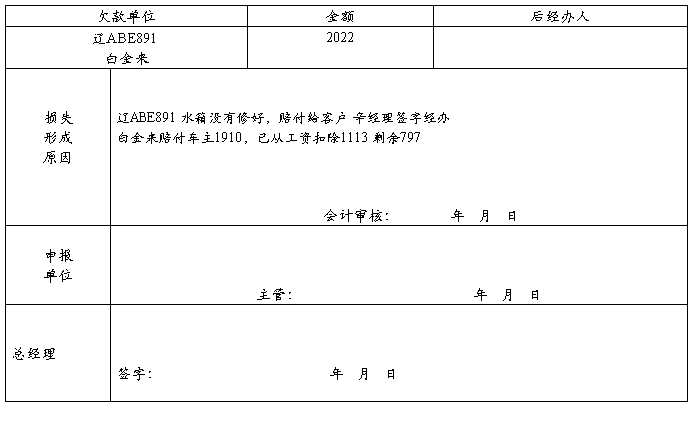

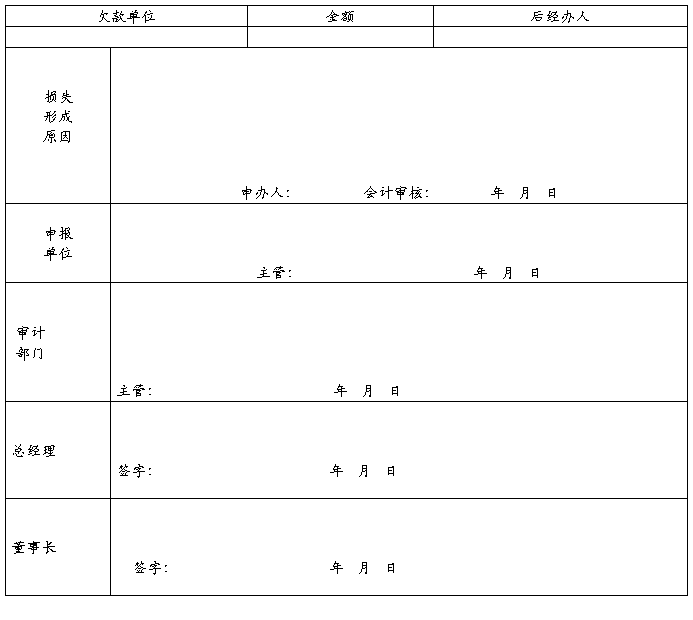

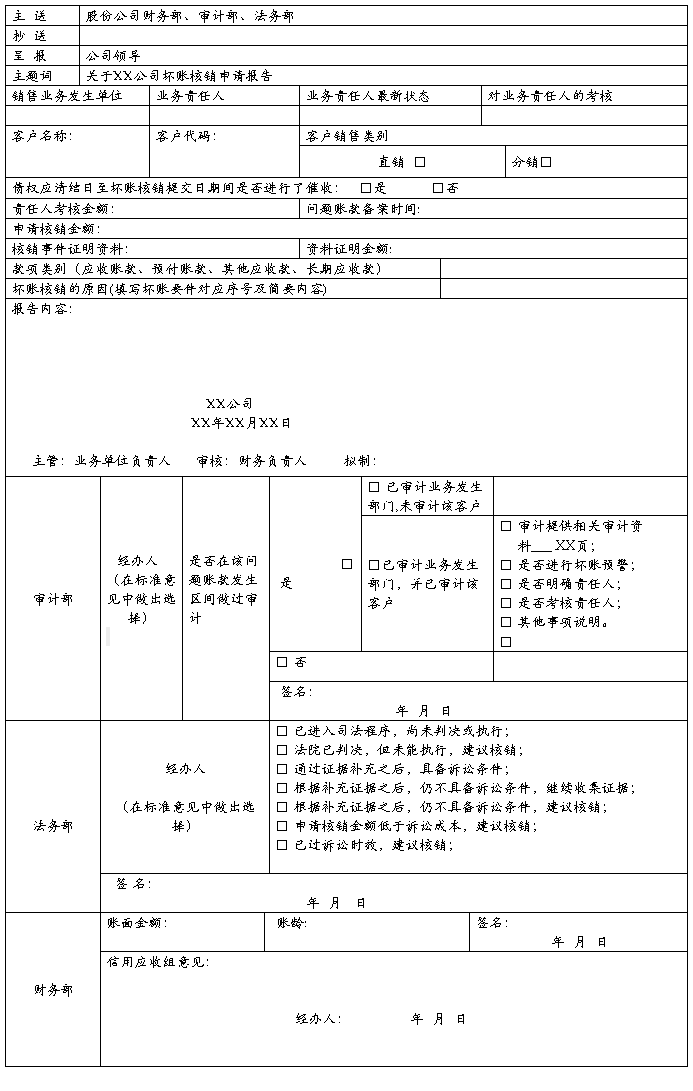

我单位(全称) ,企业性质是 ,我单位经营范围: ,注册资金 元。20 年度,发生坏账损失 元,具体情况如下:

1、 坏账形成的原因及催讨情况注①:

(1)详细说明债务人的基本情况:

(2)债务人破产、死亡、撤销或失踪以及被依法注销、吊销营业执照,其清算财产不足清偿的情况:

(3)债务人逾期3年以上未清偿,且有确凿证据证明已无力清偿债务情况:

(4)债务人因自然灾害、战争等不可抗力导致无法收回的情况:

(5)债务重组损失情况:

(6)企业提供与本身应纳税收入有关的担保而发生的担保损失情况:

(7)国务院财政、税务主管部门规定的其他条件而发生的损失情况:

2、 有关部门(法院、工商、政府等)下达法律文书、证明、文件等情况:

3、 坏账损失,已计入当年损益情况:

4、 上级批复意见

为此,我单位20 年度发生坏账损失 元,根据财税(2009)57号和国税发(2009)88号规定,向贵所申请我单位坏账损失 元,在20 年度所得 注②:

坏账损失 申请 报告(续页) 第 2 页 共 2 页 税税前扣除。

特此报告

有限公司(公章)

二〇一三年三月二十八日

注①:坏账损失损失原因(2)~(6),企业若涉及哪一类情形的,自己可以选择并进行说明;

注②:上级批复意见是指董事会等权力机构决议或上级公司批复(国有企业由国有资产监管机构或由其

授权的部门的批复)。

…… …… 余下全文