政府债务审计结果:20xx年六月全国政府性债务总额30万亿,地方债17.9万亿 文 / 20xx年12月30日 16:23 据审计署公布的数据,截止至20xx年6月底,全国各级政府负有偿还责任的债务20.70万亿元人民币。考虑或有债务后,全国各级政府债务约30.28万亿元,其中地方政府债务余额17.9万亿元。具体构成如下:

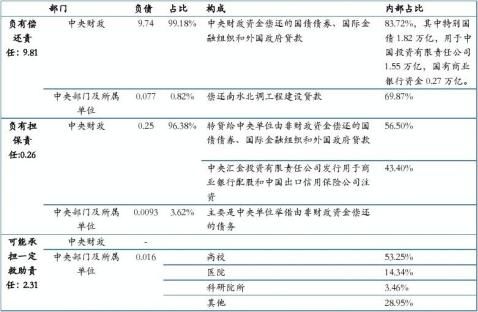

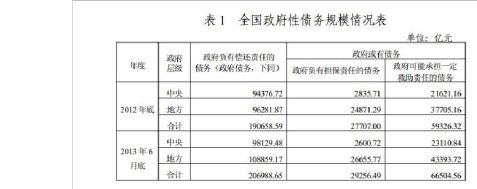

截至20xx年6月底,中央政府负有偿还责任的债务9.8万亿元,负有担保责任的债务0.26万亿元,可能承担一定救助责任的债务2.3万亿元,合计约12.38万亿元。6月底地方政府负有偿还责任的债务10.89万亿元,负有担保责任的债务2.67万亿元,可能承担一定救助责任的债务4.34万亿元,合计约17.9万亿元。

总体看,截止至20xx年底,全国政府负有偿还责任的债务余额与当年 GDP(518 942 亿元)的比率为 36.74%。考虑或有负债的历史偿还情况看,2012 年底全国政府性债务的总负债率为 39.43%。债务率方面,截至 2012 年底,全国政府负有偿还责任债务的债务率为 105.66%。考虑或有负债后,总债务率为113.41%。

华尔街见闻选取审计署报告中的部分内容,为读者解读如下:

1. 中央可能承担一定救助业务的债务主要由中国铁路总公司(原铁道部)的债务,总额约2.3万亿元。而报告披露截止至20xx年6月,中铁总公司资产总额约4.66万亿元,负债总额2.91万亿元,负债率约62.4%。此前华尔街见闻报道,截至今年9月30日,中国铁路总公司总资产4 .84万亿,负债3 .06万亿元,税后利润-17亿元,资产负债率已快速爬升到62.6%的高位。该数据也显示,铁路运营目前不堪重负。

2. 外界最关心的地方债问题方面,此次加上或有负债在内,地方政府总债务约17.9万亿元,并未高于此前20万亿元的预期。审计署在报告中对此次地方债务界定如下:在政府负有担保责任的债务中,包括了全额拨款事业单位为其他单位提供担保形成的债务 383.52 亿元;在政府可能承担一定救助责任的债务中,包括了地方政府通过国有独资或控股企业、自收自支事业单位等新的举

…… …… 余下全文