乐泰会检审[ ]第 号

审 计 报 告

ABC医院全体股东:

我们审计了后附的ABC医院财务报表,包括20××年12月31日的资产负债表和20××年度的收入费用总表、现金流量表、财政补助。

一、管理层对财务报表的责任

编制和公允列报财务报表是ABC医院管理层的责任,这种责任包括:(1)按照事业单位会计准则、《医院会计制度》及国家其他有关法律法规的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。

二、注册会计师的责任

我们的责任是在执行审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则和医院财务报表审计指引的规定执行了审计工作。中国注册会计师审计准则和医院财务报表审计指引要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对财务报表是否不存在重大错报获取合理保证。审计工作涉及实施审计程序,以获

取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,注册会计师考虑与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、审计意见

我们认为,ABC医院财务报表在所有重大方面按照事业单位会计准则、《医院会计制度》及国家其他有关法律法规的规定编制,公允反映了ABC医院20××年12月31日的财务状况以及20××年度的业务开展成果。

四、强调事项

我们提醒财务报表使用者关注,如财务报表附注×所述,截至财务报表批准日,自然人×××、×××、×××对ABC医院提出的诉讼尚在审理当中,其结果具有不确定性。本段内容不影响已发表的审计意见。

…… …… 余下全文

医院年度财务审计报告

xx医院:

我们审计了后附的xx医院财务报表,包括20xx年12月31日的资产负债表,20xx年度的利润及利润分配表、现金流量表以及财务报表附注。

(一)管理层对财务报表的责任

编制和公允列报是xx医院管理层的责任。这种责任包括:(1)按照企业会计准则的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。

(二)注册会计师的责任

我们的责任是在执行审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,注册会计师考虑与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

(三)审计意见

我们认为,xx医院财务报表在所有重大方面按照事业会计准则的规定编制,公允反映了xx医院20xx年12月31日的财务状况以及20xx年度的经营成果和现金流量。

注册会计:

xx医院

二○一二年六月八日

…… …… 余下全文

医院年度财务审计报告

xx医院:

我们审计了后附的xx医院财务报表,包括20xx年12月31日的资产负债表,20xx年度的利润及利润分配表、现金流量表以及财务报表附注。

(一)管理层对财务报表的责任

编制和公允列报是xx医院管理层的责任。这种责任包括:(1)按照企业会计准则的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。

(二)注册会计师的责任

我们的责任是在执行审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,注册会计师考虑与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

(三)审计意见

我们认为,xx医院财务报表在所有重大方面按照事业会计准则的规定编制,公允反映了xx医院20xx年12月31日的财务状况以及20xx年度的经营成果和现金流量。

注册会计:

xx医院

二○一二年六月八日

…… …… 余下全文

应用A O软件审计医院财务收支情况实例

安徽省审计厅

叶明胜

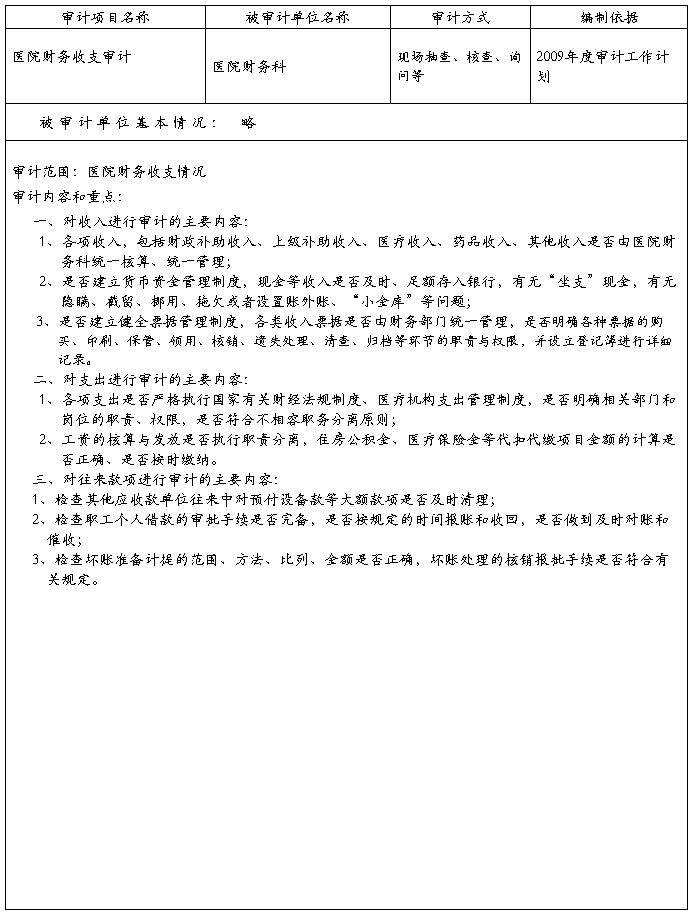

一、项目背景情况

1、审计总体情况。某医院是以自筹资金为主,实行差额补贴的公益性、福利性卫生事业单位,医院的财务核算系统是AC900财务软件(医院版),后台数据库是SQL-SERVER,数据量是1.25GB。医院的业务信息系统(HIS)是某科技有限公司开发,后台数据库是SQL-SERVER 2000,数据量是7.82GB。本次审计的重点是摸清医院资产负债和财务收支的真实情况,揭示医院存在的无(超)标准收费问题,以及执行国家药品管理制度和其他财经法纪情况。

2、数据采集情况。审计组采集了某医院近3年的电子备份数据,财务数据直接导入AO系统,业务数据先在同版本的SQL-SERVER中恢复,结合对数据字典的分析,选取为实现审计目标所必需的门诊处方细节库、住院病人处方细节库、收费项目库、病人信息库、药品部各种单据模式等9张数据表。

二、项目实施过程

(一)应用AO软件审计财务收支情况的方法和步骤

1、审查信息系统的可靠性。检查系统的业务处理流程是否稳定、可靠,是否存在导致会计核算内容不真实的存储过程和触发器,系统能否满足医院的会计核算要求。

如:调出AO系统中科目明细帐的各科目年末余额与会计报表余额核对,验证电子数据与财务数据是否一致;在前台输入业务记录,在AO中检查处理结果是否正确。

2、验证电子数据的完整性。检查审计采集的数据是否真实、完整,尤其注意是否是数据视图或其他经技术处理的数据。

如:利用AO检查会计凭证是否断号。

步骤一:查找各月最大凭证号,并生成新表。

步骤二:查找各月所有无重复凭证,并生成新表。

步骤三:计算各月凭证总数,并生成新表。

步骤四:比较最大凭证号与凭证数,如不一致,说明有凭证断号情况,需进一步审查。

3、筛选高于重要性水平的经济业务。利用AO软件,根据确定的会计报表和帐户(业务)的重要性水平,检索各会计科目重要性水平之上的业务数据进行重点检查。

…… …… 余下全文

根据《中华人民共和国审计法》第十九条的规定,我局派出审计组,自20xx年11月16日至12月7日,对***医院2010-20xx年度财务收支情况进行了就地审计,重点审计了医院药品收费、医疗收费、医疗保险病人费用结算等。依据《中华人民共和国审计法》及有关法律法规的规定,***医院对其提供与的财务会计资料以及其他相关资料的真实性和完整性负责。我局的责任是依法独立实施审计并出具审计报告。

一、基本情况

(一)机构人员情况

***医院是隶属***的正科级财政拨款事业单位,内设办公室、财务科、医务科、护理部、质控科、行政科、医保农合办、综合科、1-5病室等 个科室,床位编制 张,人员编制 人,至 年底,医院实有床位 张,实有职工 人,其中在岗职工 人,停薪留职、内退人员 人。

(二)财务收支结余情况

收入情况:2010-20xx年共计实现收入 万元(20xx年度万元,20xx年度 万元),其中医疗事业收入 万元,财政补助收入 万元,食堂收入 万元,其他收入 万元。

支出情况:2010-20xx年共计支出 万元(20xx年度 万元,20xx年度 万元),其中工资支出 万元,药品支出 万元,食堂伙食费支出 万元,其他支出 万元。

结余情况:两年共计结余 万元,其中20xx年结余 万元,20xx年结余 万元。

(三)业务开展情况

1

20xx年医院实有病床 张,共接诊病人 人次,其中门诊病人 人次,住院病人 人次,病床使用 床日,病床使用率84.9%;20xx年医院实有病床 张,共接诊病人 人次,其中门诊病人 人次,入住院病人 人次,病床使用 床日,病床使用率93.9%。

二、审计评价

审计结果表明,20xx年至20xx年***医院财务管理各项规章制度较为完善,能认真执行有关财务管理的规定,内部控制基本有效,财务收支基本真实,但还存在一些乱收费、开大单、少缴税费等问题。

…… …… 余下全文

20xx年医院审计报告

为加强财务管理,合理使用资金。医院组织有关人员于20xx年x月x日对医院财务收支情况进行了内部专项审计。具体情况如下:

一、审计情况:

1、年末总收入285万元,全部为医疗收入。

门诊收入231万元,其中:挂号收入3.1万元、诊察收入2.5万元、检查收入39.4万元、化验收入40.1万元、治疗收入53万元、收入药品92.9万元。

住院收入51万元,其中:床位收入4.1万元、诊察收入1.8万元、检查收入5.2万元、化验收入1.7万元、治疗收入16万元、手术收入8.2万元、药品收入14万元。

2、年末总支出267.4万元,其中:医疗业务成本31万元,其他支出236.4万元。

总支出中:人员经费122万元,其中:基本工资91万元、绩效工资31万元。

3、年末总资产133.8万元。

流动资产21.8万元,其中:货币资金10.5万元、应收帐款

6.7万元、存货4.6万元。

固定资产112万元。

固定资产原值118.1万元、累计折旧6.1万元。

固定资产净值112万元。

4、负债及所有者权益133.8万元,其中:流动负债116.2万

元(应付帐款31.6万元、其他应付款84.6万元)、所有者权益17.6万元。

未分配利润17.6万元。

5、全年总诊疗人次数14367人,其中:门诊14152人、住院215人。

6、全年药品采购入库合计金额89.1万元,全年购入设备3.2 万元。

二、审计评价

审计结果表明,医院实行“统一领导、集中管理”的财务管理体制,能够较好地合理编制预算,真实反映财务状况,依法组织收入,努力节约支出;加强经济管理,实行成本核算,强化成本控制,实施绩效考评,提高资金使用效率;加强资产管理,加强经济活动的财务控制和监督,防范财务风险。

设备购入合同、安装、验收手续齐全,设备采购的付款方式能按合同规定期限付款,审批手续齐全。全年药品采购合同、验收、入库手续齐全,#5@p及时准确,付款方式能按合同规定期限付款,审批手续齐全。

…… …… 余下全文

医院审计报告范本(财务收支情况)

****医院:

我们接受委托,于XXXX年XX月XX日至XXXX年XX月XX日派出审计小组对____医院(以下简称贵院)XXXX年XXXX年1月1日至XXXX年12月 31日期间的收支情况及截止XXXX年XX月XX日的财务状况进行了就地审计,并对内部控制情况进行了测评。贵院提供了会计凭证、账簿、报表及其他相关资 料,这些资料的真实性、合法性、完整性由贵院负责,我们的责任是在实施审计工作的基础上对贵院XXXX年XXXX年1月1日至XXXX年12月 31日期间的收支情况 及截止XXXX年XXXX年1月1日至XXXX年12月 31日的财务状况以及内部控制发表审计意见。我们的审计是依据《XXXX》进行的。在审计过程中,我们结合委托事项 的实际情况,实施了包括抽查会计记录等我们认为必要的审计程序。

一、基本情况

_____医院系根据__市卫生局“卫函[2004]191号”《关于__医院变更为__医院的通知》,由原“___医院”变更而来。举办单位:___市卫生局;事业单位法人证书号:事证第____号;宗旨和业务范围:为人民卫生事业发展服务, 呼吸、消化、心血管内科、普通外科、骨科、泌尿外科、妇产科、五管科、眼科、口腔科、传染科、康复医学科、医学影像科、超生诊断中医科、儿科、中医外科、 针灸推拿、急诊科、中医皮肤科、中西结合专业、介入放射、医学检验科;住所:____;法定代表人:___;开办资金:___万元;现有职工___人(其中:在编在职职工__人,离退休人员__人,聘用职工___人);床位编制数___张。

二、内部控制情况

在审计过程中,我们了解了贵院内部控制中有关会计制度、会计机构和人员职责、财产管理等方面的内部控制情况,并作了分析。现将我们发现的内部控制的不足之处提供给贵院,以完善贵院的内部控制,保障资产安全,提高资产使用效率。

…… …… 余下全文