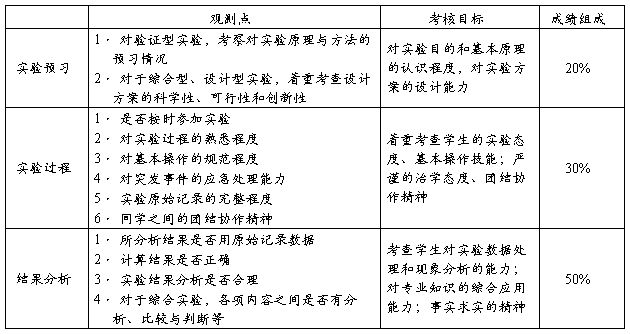

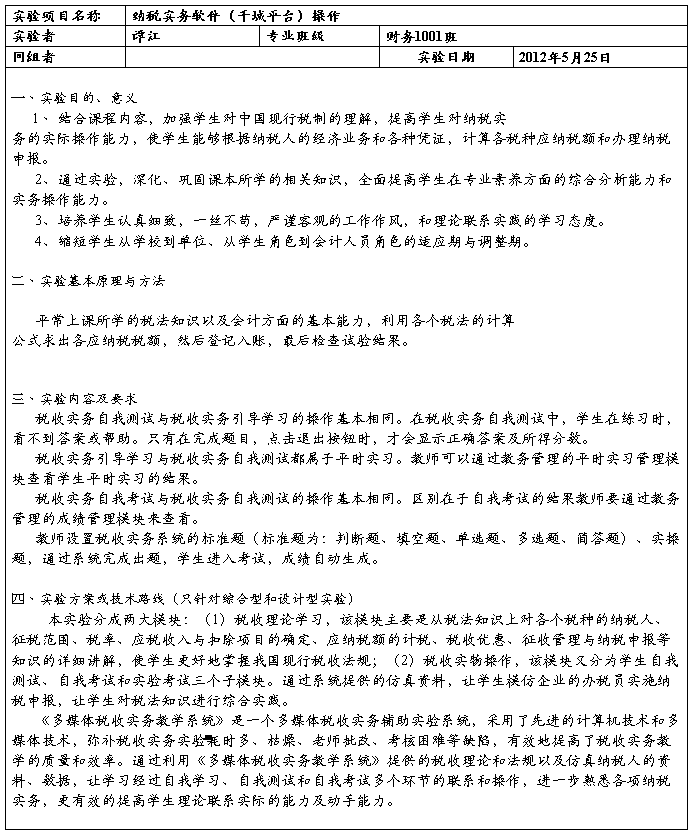

纳税申报实训报告

实训科目:税法

实训时间:20##年6月24日—20##年7月11日

实训地点:昆明理工大学城市学院明虹楼415

指导老师:任金芝

实训目的

技术性、应用性、操作性强是税法课程的特点。为了满足这一特点,在该课程的教学中,实训教学显得十分重要。针对税法知识的特点,利用实训资料结合教学内容分阶段分步骤地进行实际操作和练习,以培养学生的学习兴趣,提高学生的基本技能与实践能力。

通过税法实训,比较全面地了解一般企业涉及税种有哪些、掌握其税制要素、应纳税额如何计算以及如何进行纳税申报。加强学生对税法理论的理解,强化涉税基本技能的训练和按时进行纳税申报习惯的养成,将理论知识与实务紧密结合起来,把抽象、复杂的理论通过具体、有形的载体表现出来,可以激发学生继续深造学习专业课的兴趣,提高学生学习的积极性,提高学生的动手能力,真正做到“懂理论、会操作”。

实训内容及实训步骤

一、 税务登记及发票管理实训

(一)开业税务登记

开业税务登记是指纳税人经由工商登记而设立或者依照法律、行政法规的成为法定纳税人之时,依法向税务机关办理税务登记,通常简称开业登记。

开业税务登记步骤:

1、提出书面申请报告,准备开业税务登记资料。

2、填制《税务登记表》

通过开业税务登记的实训,使我们了解开业税务的有关规定及需要准备的税务相关资料,掌握企业成立时到税务部门办理相关业务的操作流程。

(二)变更税务登记

变更税务登记,是纳税人税务登记内容发生重要变化时向税务机关申报办理的税务登记手续。纳税人开业之后,常常会发生各种变化,相应会引起税务登记内容的变化。

通过学习了解变更纳税登记的相关法律规定,我们掌握了纳税人变更名称、法定代表人或业主姓名、经济类型、经济性质、住所或经营所在地、生产经营范围、生产经营方式、开户银行及账号等流程操作。

…… …… 余下全文