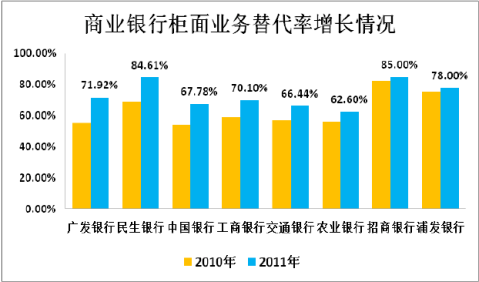

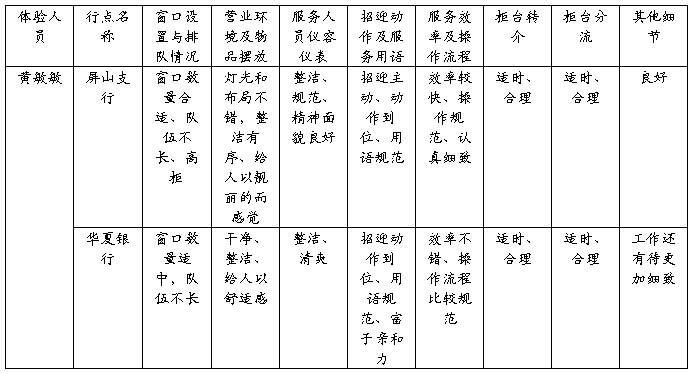

银行服务体验报告

时光如梭,转眼间我已经在支行工作了一年多了,在这一年多的时间里体会很多。作为一名银行柜台工作人员,我能清醒地认识到服务的重要性,尤其在现今银行业竞争日趋激烈的大环境下,服务更是从某种方面体现了银行的软实力与竞争力。所以,我们要牢固树立用心服务方能赢得客户的意识。

根据省行团委青年服务体验要求,我作为一名青年员工积极响应号召。通过去同业其他银行办理业务体验服务质量,对我行与他行的服务进行了比较,就各方面的差异进行了整理。

我去了中行漯河某支行,一进入大厅,我发现大厅的环境十分的整洁,明亮,布局也非常的合理给人一种非常舒服的感觉,有两名大堂经理同时在大厅为客户服务。这时大堂经理就热情地迎上来询问我要办理什么业务,有什么需要帮助的。我说我需要换一下零钱。于是大堂经理在询问了我要兑换的金额和需要什么样的面额后,主动去柜台询问。当得到答复后,就对我说可以兑换,并表示不用叫号排队就可以直接去柜台办理。于是我就十分方便的兑换了零钱。办完业务后,大堂经理问我还有什么需要帮助的,我说,还想看一下理财产品,他立刻从大门旁边的宣传架上拿出理财宣传册让我了解一下,并在旁边进行讲解。我发现理财宣传册上,上面列举了理财产品的名称,产品类型,收益率,产品期限和募集期,并且每款理财产品都有一些简单易懂的资料,包括产品明细,投向,风险等。对于一些我不明白的地方,大堂经理都会仔细的进行讲解,在讲解期间还给我介绍了其他的业务。听完介绍准备离开时,大堂经理送我到门口,说,欢迎再次光临并微笑送别。

我又去了工行漯河某支行,同样办理兑换零钱和咨询理财产品。这次进入营业大厅后发现大厅内的秩序较乱而且环境卫生也并不好。只有一名大堂经理在为客户进行服务。当大堂经理得知我要换零钱,就对我说,你自己到柜台上问吧,不用叫号。我依次询问了三个窗口,有两个柜台人员表示没有零钱,而有零钱的柜台零钱不够,换不了那么多,最后我只换到了一部分零钱。然后我又向大堂经理询问理财产品,他就把我领到了大厅一旁的理财产品专栏,然后就去迎接下一个客户去了。我发现专栏上的理财产品介绍也是十分的详细。但是感觉这个专栏标识与位置不是十分的醒目,大部分的客户并没有注意到这里。最后我离开时,大堂经理对我说,请慢走。

…… …… 余下全文