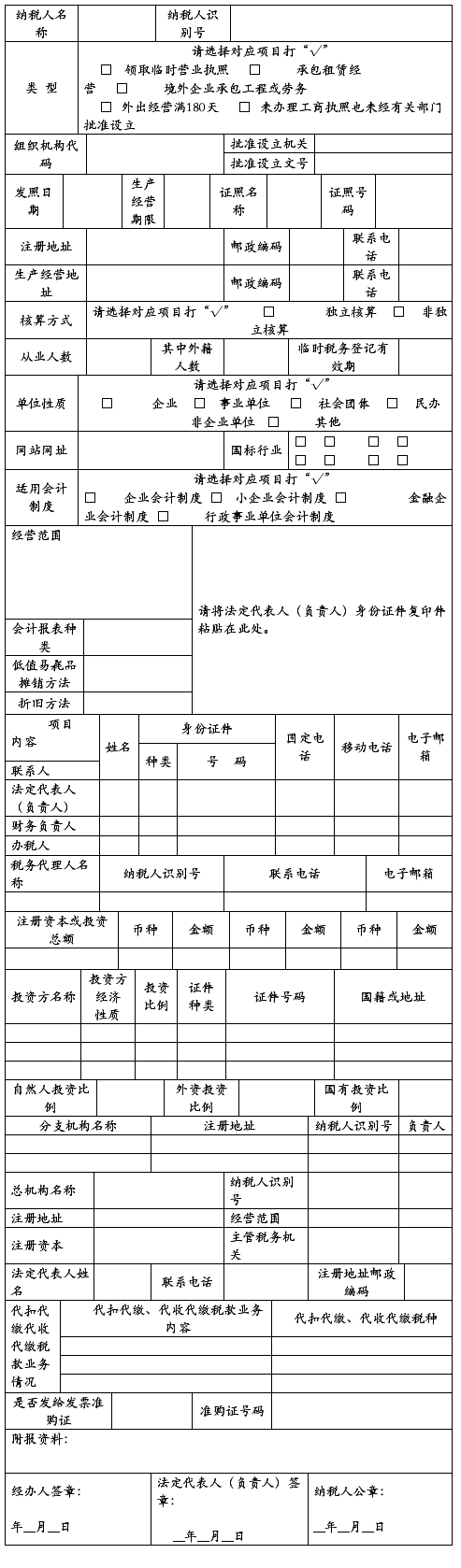

税务登记表

(适用临时税务登记纳税人)

填表日期:

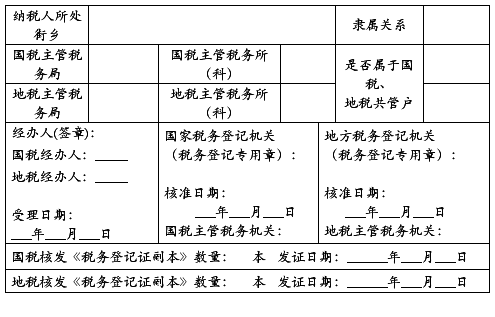

以下由税务机关填写:

填 表 说 明

一、本表适用于办理临时税务登记的纳税人填用。

二、《税务登记管理办法》第十条规定:

1. 从事生产、经营的纳税人领取临时工商营业执照的,应当自领取工商营业执照之日起30日内申报办理税务登记,税务机关核发临时税务登记证及副本;

2. 有独立的生产经营权、在财务上独立核算并定期向发包人或者出租人上交承包费或租金的承包承租人,应当自承包承租合同签订之日起30日内,向其承包承租业务发生地税务机关申报办理税务登记,税务机关核发临时税务登记证及副本;

3. 境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的,应当自项目合同或协议签订之日起30日内,向项目所在地税务机关申报办理税务登记,税务机关核发临时税务登记证及副本。

三、办理临时税务登记应出示、提供以下证件资料:

1. 营业执照副本或其他核准执业证件原件及其复印件;

2. 法定代表人(负责人)居民身份证、护照或其他证明身份的合法证件原件及其复印件;复印件粘贴在税务登记表的相应位置上;

3. 税务机关要求提供的其他证件资料。

四、纳税人应向税务机关申报办理税务登记。完整、真实、准确、按时地填写此表,并承担相关法律责任。

五、使用碳素或蓝墨水的钢笔填写本表。

六、本表一式二份(国地税联办税务登记的本表一式三份)。税务机关留存一份,退回纳税人一份(纳税人应妥善保管,验换证时需携带查验)。

七、纳税人在新办或者换发税务登记时应报送房产、土地和车船有关证件,包括:房屋产权证、土地使用证、机动车行使证等证件的复印件。

八、表中有关栏目的填写说明:

1.“纳税人名称”栏:指《企业法人营业执照》或《营业执照》或有关核准执业证书上的“名称”;

2.“类型”栏:即办理临时税务登记类型,按照表中所列选择填写。

…… …… 余下全文