第九章 项目经济效益和社会效益分析 (参考)

8.1经济效益分析

8.1.1评估依据及有关说明

⑴ 国家发展改革委员会与建设部发布、中国计划出版社出版的《建设项目经济评价方法与参数》(第三版)。

⑵ 本项目投入、产出物为含税价格,增值税按有关规定计算,其附加税费包括城市维护建设税、教育费附加费和地方教育费附加,分别按应缴增值税额的5%、3%和1%计取;企业所得税率为:20##年为22%、20##年为24%、2012及以后年为25%。

⑶ 财务基准收益率按10%考虑。

⑷ 项目计算期和生产负荷

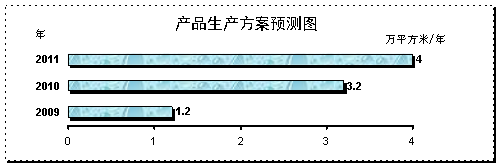

本项目计算期按10年考虑(含建设期2年)。根据项目产品市场情况预计,投产后的生产负荷估计如下:第3年投产,达产率为70%,第4年达产率为85%,第5年及以后达产率为100%。

8.1.2 产品销售收入与销售税金及附加估算

⑴ 产品规模及产品销售价格

本项目产品为XXXXXXX,达产年的产品规模及预计产品销售价格见表8-1。

表8-1 产品规模及销售价格

⑵ 产品销售收入及税金

达产年可实现产品销售收入XXXXX万元,年上缴产品销售税金及附加XXX万元,应缴增值税XXXXX万元。产品销售收入与销售税金及附加估算见表8-2。

8.1.3 总成本费用估算

⑴ 外购原辅材料估算

本项目产品的主要原材料为注塑件、五金件、电子元器件、灯管等。辅料为焊锡、助焊剂及白胶等。

预计达产年合计年外购原辅材料费为XXXXX万元。见表8-3。

⑵ 外购燃料及动力费估计

预计达产年外购燃料及动力费为114.80万元,见表8-3。

⑶ 人员工资及福利费估算

本项目定员1500人,年工资福利费支出为2,532.60万元。

…… …… 余下全文