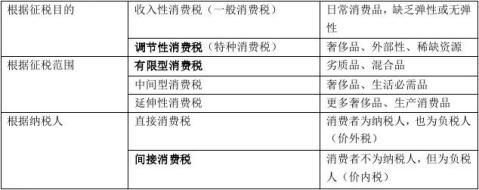

������˰

һ�� ����

�ҹ���������˰�Ƕ����ҹ����ڴ���������ί�мӹ��ͽ���Ӧ˰����Ʒ�ĵ�λ���ˣ��Լ�����Ժȷ��������Ӧ˰����Ʒ��������λ���ˣ������۶�����������յ�һ��˰

������˰��Χ �� ��

��һ������Ӧ˰����Ʒ ����������-----��������˰

����ҵ���� ������������Ӧ˰����Ʒ-----����˰ �������������-----��˰ �������������������������Ӧ˰����Ʒ���ڽ�����

2���������š�����������

3���ṩ����

4�����������������ʡ���桢��Ʒ��ְ������������

������ί�мӹ�Ӧ˰����Ʒ

1�����壺ί�з��ṩԭ���ϣ����з���ȡ�ӹ����á��������Ϸ��ü����մ��ɵ�����˰�����ṩӦ˰����Ʒ����Ϊ

2��ί�мӹ�����Ľ�����Ӧ˰����Ʒ

3���ջ�ʱ��

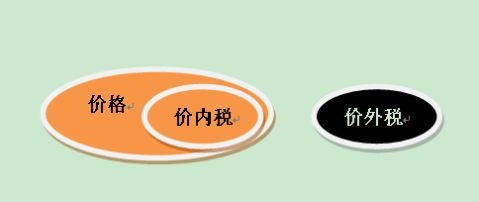

���� ֱ�����ۣ��Բ��������з���˰�۸���ۣ�--------��������˰ ��ֱ�����ۣ��Ը������з���˰�۸���ۣ�--------������˰ ��������-----�ɿ۳�ί��ʱ���ɵ�����˰��

���-----------��������

������������---------��������˰

��ע��1����˰��Χ��������ͬһ˰Ŀ��

2����˰�������������������۳�

����˰Ŀ����Ҫ����ǵģ�

1������ʳҵ����ҵ������ҵ�ٰ��ơ���ݣ�ơ�Ʒ�������ơ�������豸������ơ�ƣ�Ӧ����������˰����ʱ�õĶ���Ϊ250��

2����̨��Ϸ�硢Ӱ����Ա��ױ�õ���ױ�͡�жױ�͡��Ͳʡ������ڻ�ױƷ����˰��Χ

3���������õķ���ֽ������ҩ���ߣ��������ڡ������һ˰Ŀ��˰

4���綯����������С������һ˰Ŀ

5��ɳ̲����ѩ�س������������߶���������˰

6��������ҵ������������ʽ������װ��������������ͨѶ����ר����������������˰��˰��Χ������������˰

���� ���� ����ȫ��