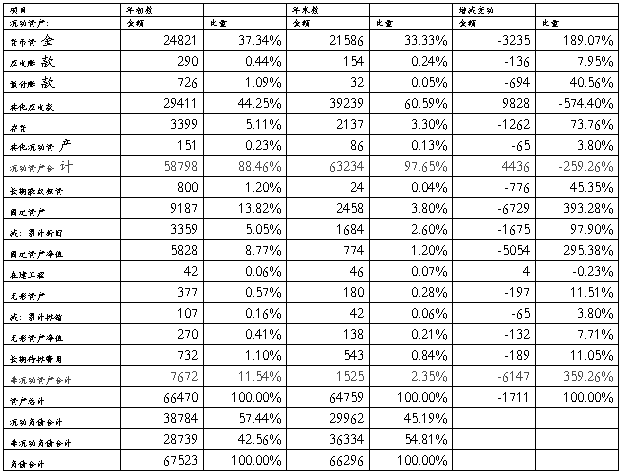

一、(资产结构比重分析)

1、流动资产比率=流动资产/资产总额×100%

比率越高,企业资产的流动性和变现能力和偿债能力也越强,企业承担风险的能力也越强。

2、固定资产比率=固定资产/资产总额X100%

固定资产基本作用:提高劳动生产率;改善劳动条件;扩大生产经营规模;降低生产成本。 特征:投入资金多,收回时间长,能够在生产经营过程中长期发挥作用;变现能力差,风险大;对企业的经济效益和财务状况影响巨大;使用成本是非付现成本;反映企业的生产技术水平和工艺水平;使用效率高低取决于企业流动资产的周转情况。

3、非流动资产比率=(固定资产+长期投资+无形资产+递延及其他资产)/资产总额X100% =(资产总额-流动资产)/资产总额X100%

=1-流动资产比率

(比率低好)过高的非流动资产比率将导致:1.产生巨额固定费用,增大亏损的风险;2.降低资产周转速度,增大了营运资金不足的风险;3.降低了资产弹性,削弱了企业的相关调整能力。总之,这对于企业的资金的运用资本结构的安全稳定及资产风险回避均有不良影响。

二、(营运能力分析)

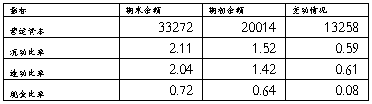

1 总资产周转率(次数)=产品或商品销售收入净额/平均资产总额

总资产周转天数=计算期天数/总资产周转率(次数)

销售收入净额=销售收入-销售折扣-销售折让-销货退回

比率越高,周转次数越多,表明总资产周转速度越快,说明企业的全部资产进行经营利用的效果越好,企业的经营效率越高,进而使企业的偿债能力和盈利能力得到增强。反之,表明企业利用全部资产进行经营活动的能力差,效率低,最终还将影响企业的盈利能力

2、应收账款周转率(次数)=赊销收入净额/应收账款平均余额

其中:赊销收入=销售收入-现销收入-销售退回-销售折让-销售折扣

应收账款周转率是反映企业应收账款变现速度快慢与管理效率高低的指标。一定期间内,比率越高,周转次数越多,表明企业应收账款回收速度越快,企业的经营管理的效率越高,资产流动性越强;短期偿债能力越强。同时,较高的应收账款周转率可有效地减少收款费用和坏账损失,从而相对增加企业流动资产的收益

…… …… 余下全文