《中级财务会计》学习心得

110201013 数学系11级创新班 齐平瑞

此书在手,如得一宝,怀揣着对这门课程的期待和对邱老师的敬仰,开始了这本厚至500页的《中级财务会计》的学习。目前,我们已经从总论学到了第七章的无形资产,发现确实学着不简单,但我很庆幸遇到邱老师这样的导师和跟着励志班学习,让我有了信心和充满希望。

邱老师一开始就说这是一本好书,只要从头到尾一遍遍看过,自己必有很多收获,而师兄师姐也是说要仔仔细细的看它,也最好不要逃邱老师的课。随着学习的递进,我也了解到这本《中级财务会计》是以过去财务会计教材为基础,吸收了国内外近几年优秀财务会计教材的精华而成,也是以国际会计惯例为依据,以会计的基本理论为基础,注重理论联系实际。比如每章的例题均以中国华联实业股份有限公司的会计实务为基础,结合中国的具体会计准则加以说明,使得我们能更好的理解会计理论与实际相结合的问题。

《中级财务会计》是在学习初级财务会计的基础上,掌握企业财务会计的基本理论、基本方法以及企业财务会计的基本循环过程。书中的重要内容有:企业财务会计的基本理论框架及主要内容,企业资产,负责,所有者权益,收入,费用和利润六大会计基本要素的确认和计量,企业财务报告的一般规定,资产负债表、利润表、现金流量表和所有者权益变动表以及财务报表附注的编辑。

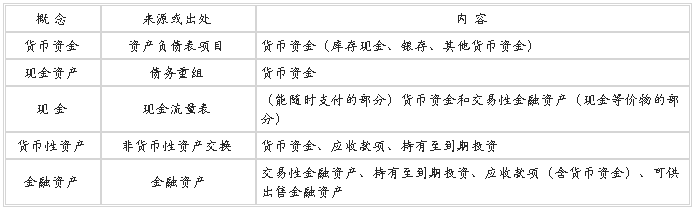

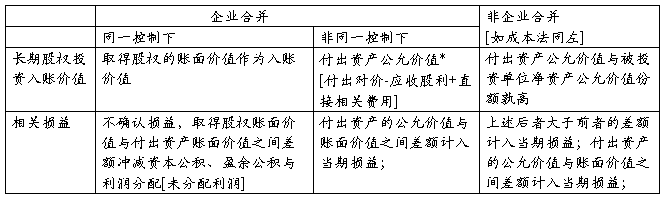

如果我们把一些知识点归纳成表格,会便于加深理解与记忆,所以通过自己阅读教材,构造自己的知识结构图。我认为最难的就是第四章“金融资产”里面的交易性金融资产、持有至到期投资、可供出售金融资产;而长期股权投资的核算尤为重要,特别要分清里面的公允价值变动,已经核算的办法,还有成本法和权益法的区别,并且要能够熟练的写出分录。下面是对于这部分内容做得简单知识构图:

一、长期股权投资的初始计量

二、长期股权投资后续计量:成本法与权益法的比较

…… …… 余下全文