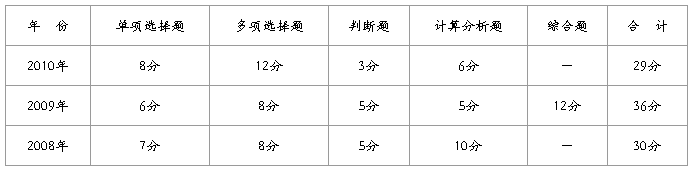

第一章

第一节:货币资金

现短:赔偿计其应收、查不清计管费。溢于:付人的计其应付、查不清计营外收 其他货币资金:银汇本、信卡证、外阜、存出投资

申或收为单位,不得申请签发现金银本

单位卡资金一律从基存转入、不得交存现金,不得存销货款。

第二节:应收及预付款

应收票据:商业汇票,申请银承汇应按万分之五交手续费

应收账款:包括买价、垫付包装、运杂等(包括税费),商折不现折

其应收:赔罚款、出包租、向职工收垫付款、存出保证、入包押,其(企业备用金、差旅费)

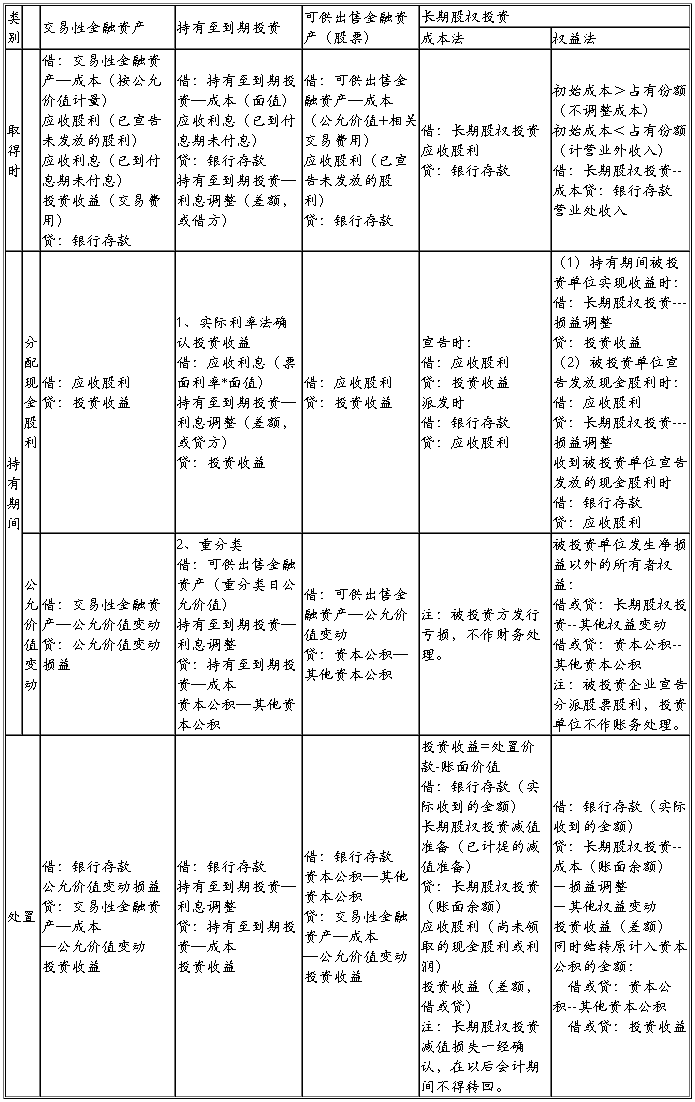

第三节:交易性金融资产

定义:为了近期内出售而持有的金融资产(股票、债券、基金)

取得:公允价为入账价。已宣未发现股或债利单独确认应收,不构入账价 取得期间交费作为投资收益

持有:发放的现股和分期付息、一次还本利息计入投资收益

应当按公允价值模式计量,公与账差计损益;公高账——分录:交、公;低相反 出售:公与账差额做投资损益,原公允价值变动损益转投收

第四节:存货

存货成本:采购(买价、相关税费(不包括可抵的增)、运装保费等)、加工、其它

计价方法看书。计划成本法:材料成本差异率=差异(实际-计划:超支+节约—)除以计划成本 差异=计划成本*差异率 包装物:单计其,不单计销;出租其、出借销 毛利率法:毛利率=销售毛利/销售额;销售毛利=销售额*毛利率;销售成本=销售额—销毛 商品进销差价率同材料成本差异率:差价除以售价

第五节:持有到期投资(计提减值恢复可以转回)

企债、国债、金债

取得:按公允价计量,公允价+交费为初始确认金额。已到期未领债利单独确认应收 持有:按摊余成本计量,摊余成本和实际利率确认的债利作为投收;面值与票面利率确认的利息作为应收利息。借:应收 贷:投收、差额计利息调整{摊成(借方+贷方—利息调整)}

减值:账面价高于未来现金流量,作为减值损失,计入当期损益(资产减值损失),计提减值准备。已计提减值准备恢复的,予以转回,计入损益

…… …… 余下全文