扬州市国家税务局 扬州市地方税务局

扬国税发[20xx]240号

关于开展 20xx年度纳税人 “A级纳税信用等级”评定工作的通知

各县(市、区)国家税务局、地方税务局,市直各税务分局,稽查局:

为了营造全社会依法纳税、诚信纳税的良好氛围,促进和谐税收发展,根据国家税务总局《纳税信用等级评定管理试行办法》、江苏省国家税务局、江苏省地方税务局《转发国家税务总局关于印发〈纳税信用等级评定管理试行办法〉的通知》的要求,经研究决定,开展 20xx年度纳税人“A级纳税信用等级”评定工作,现将有关事项通知如下:

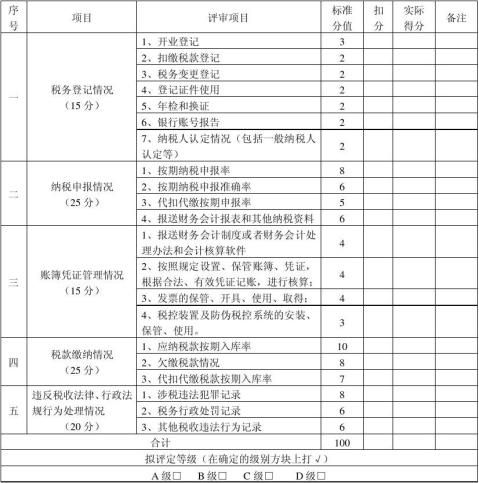

一、评定范围:已办理税务登记两年以上(20xx年x月x日之前)的各类纳税人。

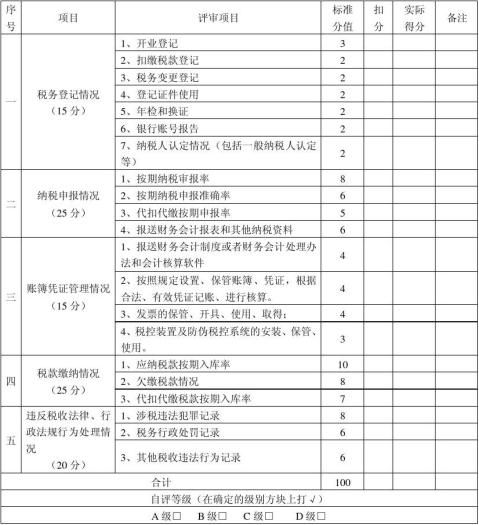

二、评定标准:本次评定指标满分为100分,凡综合评定得分在95分以上(含95分)的即为“A级纳税信用等级”纳税人。

三、评定数量:增值税纳税人(含以缴纳增值税为主的纳税人,下同)被评为“A级纳税信用等级”纳税人的数量原则上不超过当地增值税一般纳税人总数的1%,营业税纳税人(含以缴纳营业税为主,且实行查帐征收的营业税纳税人)纳税人,下同)被评为“A级纳税信用等级”纳税人的数量不超过当地营业税纳税人总数的1%。

四、评定时段:纳税人20xx年、20xx年两个年度的征管情况。 五、 评定程序及办法:

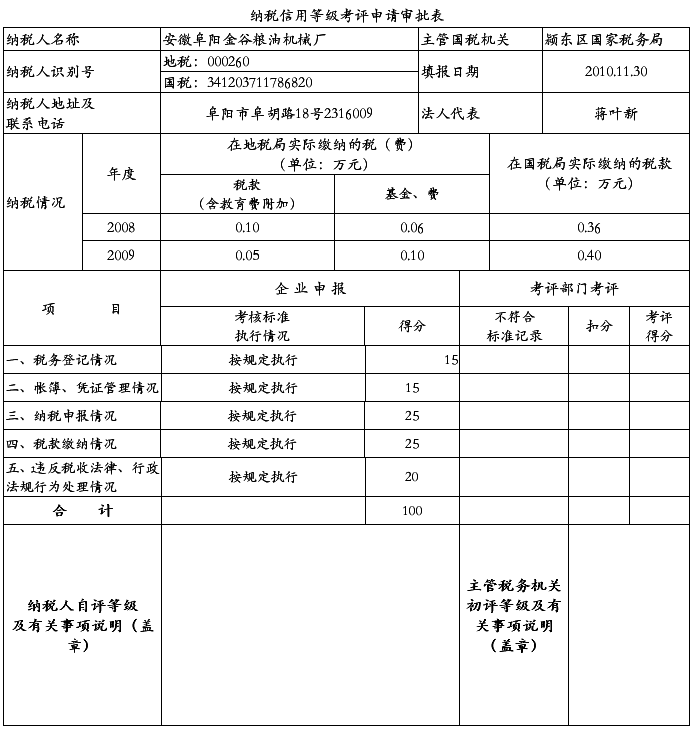

(一)参与评定的纳税人需自行申请,填写《纳税信用等级申请认定表》(以下简称《申请认定表》)并报送相关材料,在9月x日之前提交主管税务机关。《申请认定表》可向主管税务机关领取,或通过扬州国税、扬州地税网站下载。

(二)“A级纳税信用等级”纳税人的评定以主税种主管税务机关为承办人。各主管税务机关对纳税人报送的《申请认定表》及相关资料进行初核,并对照纳税信用等级评审标准,根据纳税人的实际情况进行逐项打分,提出纳税信用等级评定的初步意见。

(三)市区各分局应将达到纳税信用等级“A”级标准的纳税人名单及《申请认定表》(一式六份)加盖各分局章戳后于9月x日前上报市国税局或市地税局职能部门。各县(市、区)应加强国、地税局之间配合与协作,纳税信用等级“A”级标准的纳税人名单及《申请认定表》(一式六份)经国、地税联席会议商讨决定后,加盖各县(市、区)国家税务局、地方税务局章戳,于9月x日前上报市国税局或市地税局职能部门。

…… …… 余下全文