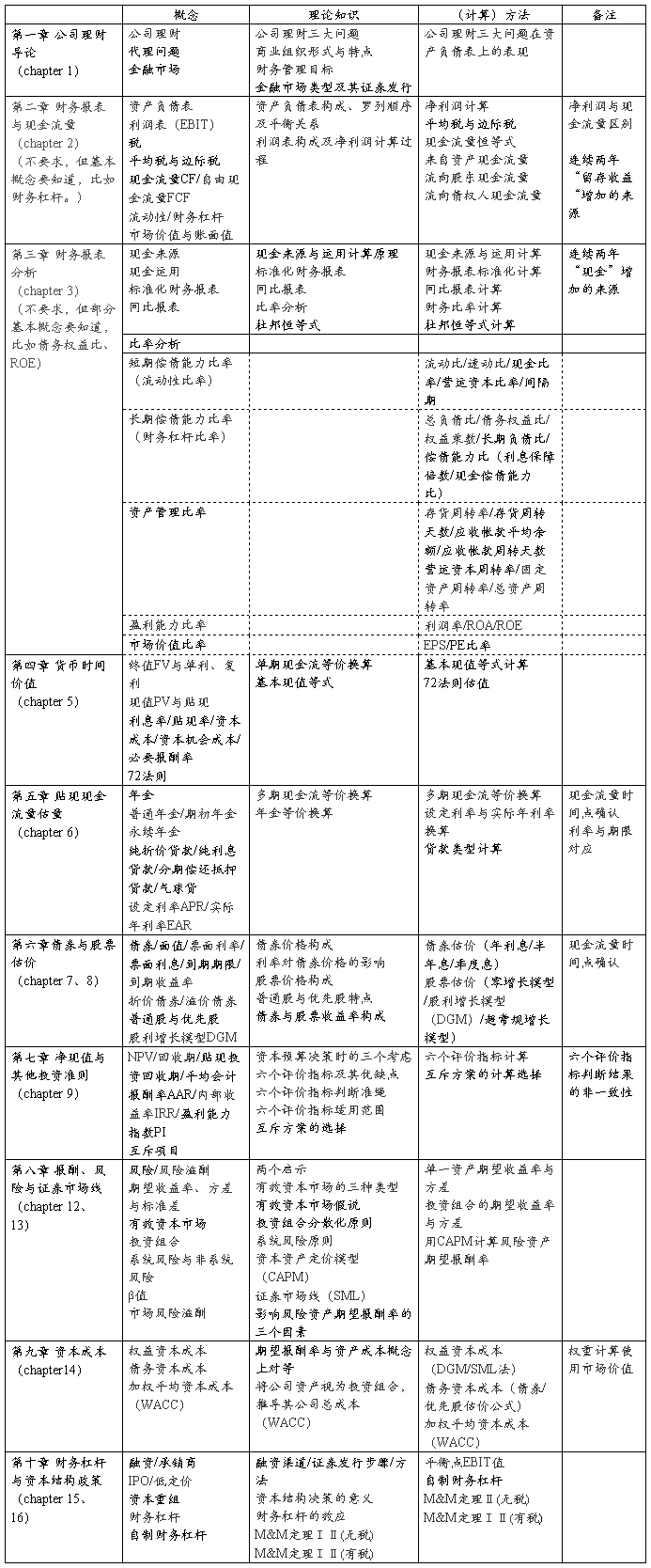

重庆城市管理职业学院 会计与贸易系 会会计计AA00990022班班

1

NO.1 认识财务管理

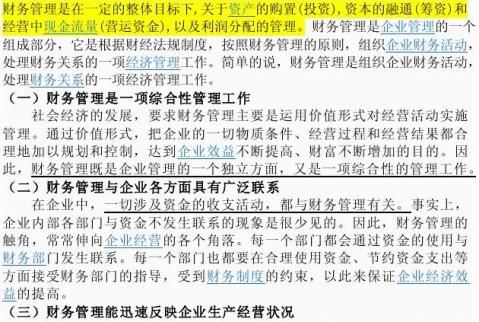

一、 财务管理概述

是否顺畅,都可迅速地在企业财务指标中得到反映。例如,如果企业生产的产品适销对路,质量优良可靠,则可带动生产发展,实现产销两旺,资金周转加快,盈利能力增强,这一切都可以通过各种财务指标迅速地反映出来。这也说明,财务管理工作既有其独立性,又受整个企业管理工作的制约。财务部门应通过自己的工作,向企业领导及时通报有关财务指标的变化情况,以便把各部门的工作都纳入到提高经济效益的轨道,努力实现财务管理的目标。

二、 分析财务活动

财务活动是生产经营活动其它方面的前提和保证,主要表现在,只有筹集一定的经营资金,生产经营其它方面才能得以进行;只有资金周转顺畅,生产经营活动才能顺畅。另一方面,财务活动是生产经营活动其它方面的集中体现,表现在,只有产品规格、品种对路、质量有保证,营销工作得力,资金才能及时收回并顺利周转;只有合理组织生产经营、严格管理、责任明 2

确,成本才能降低,利润目标才能实现。

1、 投资活动,是指以收回现金并取得收益为目的而发生的现金流出。

企业为了正常运转和扩大再生产,一是会补充流动资金缺口即进行

流动资产投资,二是要完成设备重置和扩张性投资。

2、

3、 资金营运活动,是指企业日常生产经营中发生的一系列资金收付行为。如企业购入材料或商品,支付工资、费用。 筹资活动,是指企业作为筹资活动的主体根据其生产经营、对

外投资和调整资本结构等需要,通过筹资渠道和金融市场,运

用筹资方式,经济有效地筹措和集中资本的活动。

4、 利润分配,是将企业实现的净利润,按照国家财务制度规定的分配

形式和分配顺序,在国家、企业和投资者之间进行的分配。

财务关系 企业财务关系是指企业在组织财务活动过程中与有关各方面发生的经济利益关系。 企业的财务活动表面上看是钱和物的增减变动,其实,钱与物的增减变动离不开人与人之间的经济利益关系,这就是刚才讲的财务关系。财务关系体现着财务活动的本质特征,并影响着财务活动的规模、速度。

…… …… 余下全文

第二章财务报表与现金流量(资产负债表、利润表、现金流量)第三章财务报表分析(比率分析)

第二章财务报表与现金流量(资产负债表、利润表、现金流量)第三章财务报表分析(比率分析)