十月份职工食堂亏损报告

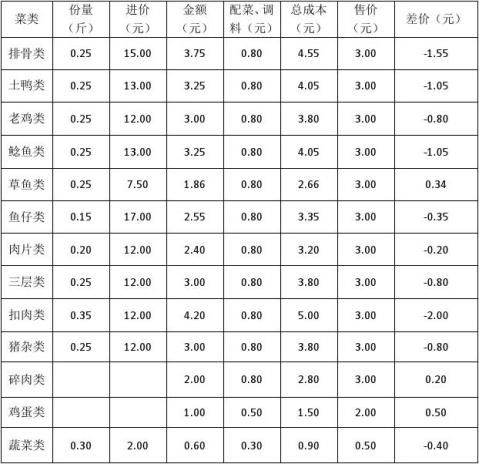

一、 职工食堂目前的经营状况处于亏损状况,十月份已亏损额

达0.8万元,其原因有以下几点:

1、 十一休假导致职工就餐人数大幅度减少

十一放假八天导致职工食堂营业额大幅度降低。

2、 就餐人数变动,食堂应急处理不及时直接导致损耗增加 十月份就餐职工人数变数较大,食堂没有及时根据职工就餐人数变化而及时,合理的减少原材料和成品,导致不合理的浪费现象。

3、 食堂管理松散,制度贯彻不彻底

食堂管理没有严格按照食堂管理制度执行,管理松懈,导致食堂员工懈怠,工作效率降低。

4、 食堂刷卡系统出现故障,导致刷卡收入流失

十月份食堂刷卡系统出现2次系统故障,可能导致刷卡收入数据的流失,从而减少食堂收入。

5、 菜品质量及服务质量不善导致就餐人数流失

由于石化检修盒饭长期工作,导致食堂员工没有及时恢复到检修盒饭前的工作状态。厨师菜品质量下降,服务员的服务质量也不高导致就餐职工不满意,从而造成就餐人数下降,营业额的降低。

6、 食堂出入库验收检查工作不严格导致成本的流失浪费

食堂在入库出库工作上没有严格按照宾馆制度执行,导致成本流失浪费

7、 员工餐卡存在内部交易及“感情卡”

食堂打卡人员没有认真负责按照食堂刷卡制度打卡,从而导致漏打卡,少额打卡现象发生,从而减少食堂刷卡收入。

二、 改进措施办法

1、 严格贯彻执行食堂管理制度,管理人员要负责做好食堂管理工作,加强员工培训,提高员工的积极性,加强员工的责任心。

2、 每天完成食堂收支报表,以利于及时发现食堂存在的经营问题并解决。

3、 维护刷卡系统,定期检查系统,防止系统故障发生。

4、 厨师备菜尽量准确,根据就餐人数制定菜量,防止不必要的损耗和浪费,如有发现大量浪费现象发生,严格执行食堂惩罚制度。

5、 服务人员要认真负责,桌椅定期擦拭,餐具要卫消毒卫生,努力创造一个良好的就餐环境。

…… …… 余下全文