税收预测情况分析报告

更多2010思想汇报请访问:2010思想汇报

XX市税务局关于20xx年1-4月份税收收入及20xx年全年税收预测情况分析报告

一、20xx年1-4月税收收入情况

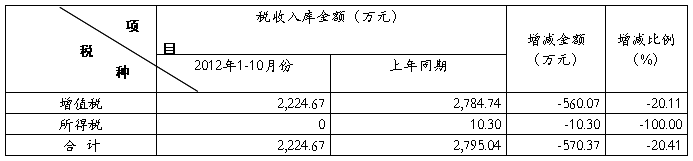

今年1-4月我局共组织税收收入1109万元,:“两税”898万元,比上年同期1014万元116万元,下降11.4%;其它税收(不含车辆购置税)203万元,同比67万元,增长49.3%;车购税8万元,同比4万元,下降33%。税收收入全口径计算1-4月白城市局下达计划5880万元的18.9%,比序时进度33.3%的规定短了14.4个百分点,税收收入短少了851万元。分析如下:

20xx年1-4月工业企业入库增值税493万元,比上年同期入库638万元(含上年退税88万元)145万元,20xx年工业值11200万元,税负为4.4%,上年同期工业值9982万元,税负为6.4%;税负两个百分点。20xx年1-4月商业入库增值税294万元,比上年同期入库244万元(含上年退税142万元)50万元,20xx年1-4月社会消费品零售总额32325万元,税负为0.9%,上年同期社会消费品零售总额29039万元,税负为0.8%,税负零点百分点。、原因分析如下:

(一) 商业

个体工商业户20xx年1-4月入库增值税146万元,20xx年1-4月入库增值税184万元,38万元,原因生猪屠宰委托代征同比20万元,农副产品收购同比12万元,农村分局个体同比6万元;石油公司20xx年1-4月入库增值税26万元,20xx年1-4月入库增值税41万元,15万元。

(二)工业

1、医药行业 20xx年1-4月入库增值税157万元,20xx年1-4月入库增值税62万元,95万元。20xx年1-4月工业值1387万元,税负为4.5%,20xx年1-4月工业值1865万元,税负为8.4%,税负三点九个百分点。原因是企业销售不好,销售收入下降,税金。

…… …… 余下全文