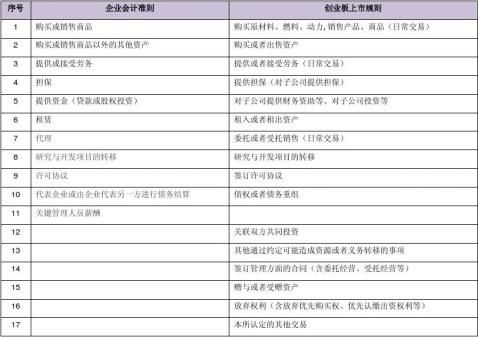

IPO的关联方认定是取最严格的认定(包括会计准则、招股书准则、上市规则)。有些情况即便按照某些规则不属于关联方,但也应按照实质重于形式的原则界定为关联方并披露出来。要注意交易是否异常、是否可能有利益输送等。

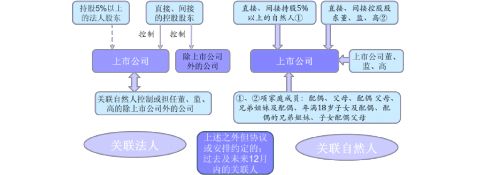

关联关系核查须充分、全面;可以填表核查关联关系以免责。关联方披露要充分。关联方核查要扩大范围:(1)与供应商、客户有重大关联必须核查。(2)实际控制人、董监高及其密切成员与客户、供应商是否有关联,是否有任职或持股行为。

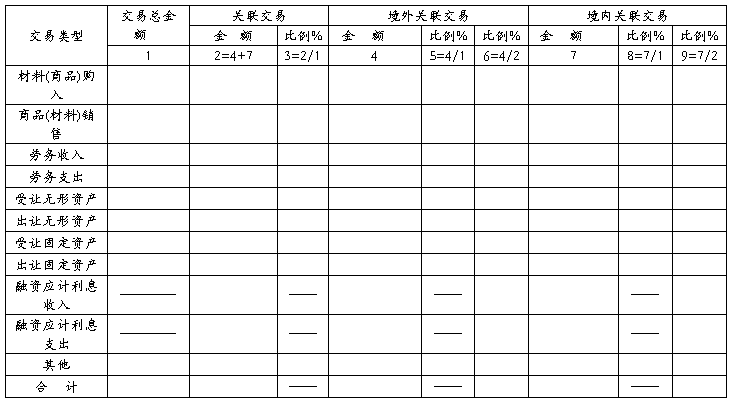

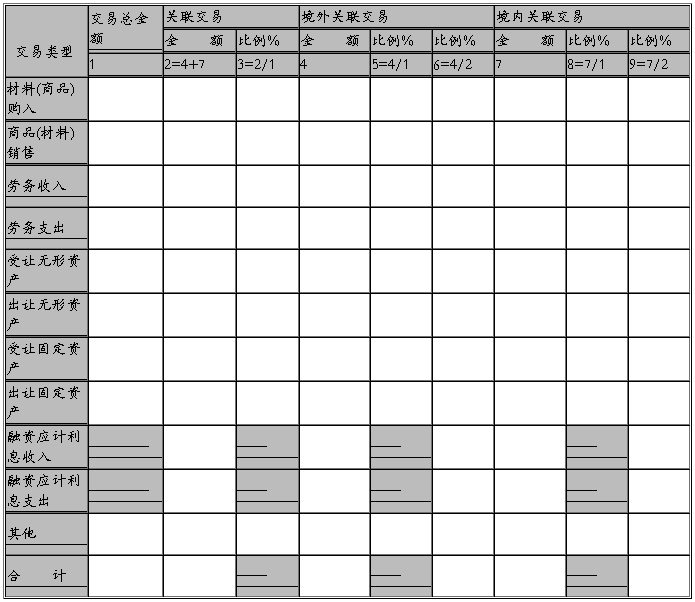

关联交易要关注性质及影响,判断影响的大小,是否影响独立性等。不仅要看交易金额和比例,也要关注交易的必要性。比例不具决定性,如具严重倚赖则影响审核。不接受承诺未来逐年下降。

持续性关联交易是关注重点,并非完全禁止,废除了30%的比例线,关注交易内容,与经营的关系,如果是产供销的核心环节,则可能对独立性影响较大。因此要判断是否影响发行人独立性,是否影响上市后独立规范运作,是否影响中小股东利益。比如食堂等后勤福利,如果价格公允,是允许的。

对手方是否完全依赖发行人,如果完全为发行人配套的,则应纳入发行人体系内。 其他考虑因素:电影院线租赁场所,如果大股东做商业地产,可能存在些关联交易,希望关联交易比例降低,行业经营模式的特点如果不符合发行条件,也不能作为豁免的理由;涉及关联交易产品的竞争和市场,具有公开的市场价格和竞争机制;与大股东的利益冲突、公司的治理结构等是否完善有效。

重大关联交易存在的必要性,公司是否有减少关联交易的计划

重大关联交易是否履行的法定决策程序,是否已依法披露,定价是否公允,是否损害上市公司股东利益或向上市公司输送利润

重大关联交易是否造成公司的采购或销售严重依赖关联方

历史上有关联交易案例:历史上有关联交易,占比<10%,差价超过10%不公允,但是不构成发行障碍,只要披露清楚。

无独立第三方交易案例:由于无法找到公开第三方价格,为证明公允性而寻找第三方交易,且交易金额极小。这种做法没有必要。

…… …… 余下全文