20XX年上半年信用风险分析报告

风险状况分析

一、总体情况

XX支行作为新设分支机构,信贷资产规模比较小,信贷资产结构也较单一,不良信贷资产没有发生,非信贷资产几乎没有,所以在此仅对相关的几项信用风险指标状况作一简单分析。

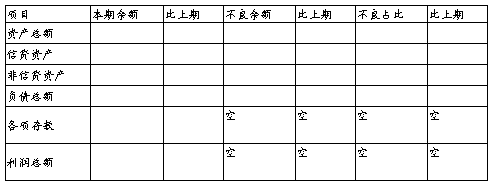

2011年6月末,全行资产总额25840万元,比年初增加5910万元。其中,信贷类资产余额21183万元,比年初增加2400万元;没有不良贷款的产生,不良贷款余额仍控制为零,关注类贷款余额11950万元,比年初增加1350万元。

全行负债总额25750万元,比年初增加6034万元,其中各项存款余额17840万元,比年初增加7644万元。

全行利润总额90万元,比年初减少205万元。

资产负债情况简表

单位:万元

二、信用风险状况分析

6月末,全行各项贷款余额21183万元,按贷款五级分类,正常类贷款9233万元,占比43.59%,比年初增加1049万元;关注类贷款11950万元,占比56.41%,比年初增加1350万元,关注类贷款均为政府融资平台贷款;没有次级、可疑和损失类贷款。从期限结构看,中长期贷款16811万元,占比79.36%,较年初增加2079万元;短期贷款4372万元,占比20.64%,较年初增加320万元;没有票据融资业务的发生。从客户结构看,公司类贷款18653万元,占比88.06%,较年初增加2361万元;个人类贷款2530万元,占比11.94%,较年初增加38万元。

(一)贷款风险分类形态迁徙分析

今年上半年,正常类贷款向下迁徙为关注类贷款11950万元,比年初增加1350万元,主要是今年新发放的XX土地储备中心的贷款1350万元,根据有关规定政府融资平台类贷款形态均应认定为关注类贷款。支行目前还没有不良贷款的出现,故关注类及以下形态贷款均没有发生向下迁徙的情况。

…… …… 余下全文