互联网金融研究报告

产品二组

李欣华

20##-01-11

目 录

第1章 互联网金融概述... - 2 -

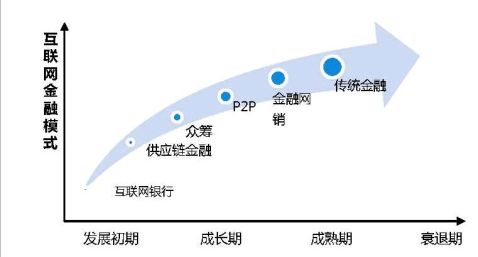

1.1 互联网金融模式... - 2 -

1.2 互联网与小微金融... - 4 -

1.3 小微金融的新机遇... - 6 -

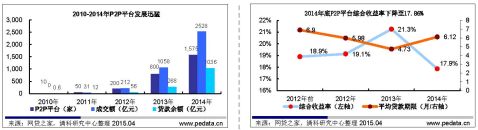

第2章 20##年P2P发展概况... - 8 -

2.1成交量... - 9 -

2.1.1 历史成交额... - 9 -

2.1.2 日均参与人数... - 9 -

2.1.3 平台成交额... - 10 -

2.1.4 成交额与利率关系... - 11 -

2.1.5 成交额与期限状况... - 11 -

2.1.6 区域情况... - 12 -

2.2 平台数量创历史新高... - 12 -

2.3注册资本创历史新高... - 13 -

2.4问题平台率创历史新高... - 13 -

第3章 互联网金融指导意见... - 14 -

3.1 指导意见解读... - 14 -

3.2 指导意见新亮点... - 17 -

3.3 指导意见存在的问题... - 24 -

3.4 指导意见仍需完善的方向... - 26 -

第4章 互联网金融监管暂行办法... - 27 -

…… …… 余下全文