…… …… 余下全文

一.国内宏观经济分析 国内经济增长动力偏弱

国内经济下行概率较大,利率上行成为最大风险。此轮中国经济调整没有经历完全出清,产能过剩与房地产泡沫化成为复苏的“绊脚石”。下半年下行风险增大,政府对经济下行容忍度提高,年内进一步刺激经济的可能性较小;近期货币市场利率上行至高位已影响到社会融资成本,票据直贴利率跳升;5、6 月份汇丰PMI 低于50%。预计下半年中国GDP同比下行,环比走弱。消费需求小幅提升,出口上行,但投资继续下行可能性较大,企业继续“去库存”。

1.GDP:预计二季度GDP 在7.6%,三、四季度降至7.5%与7.3%。

2.利率:利率上升使需求“雪上加霜”,预计三、四季度工业9.2%与9%,在市场融资成本上行背景下,国内需求将会继续萎缩,年内政府扩大投资刺激有效需求可能性较小,投资将延续内生性回落。社会融资规模下滑抑制基建投资,制造业“去产能”,而地产投资稳定,下调三、四季度投资至19%与18%,工业生产偏弱仍将抑制石油制品消费,但汽车销售恢复、房地产类消费稳定与中央反腐效果递减将带来消费小幅回升,预计三、四季度消费13.5%与13.2%。

3.融资环境:相比去年较为宽松的融资环境,今年银行资金逐渐吃紧,并不能保证每一笔贷款申请的用款额度和时间都能满足,所以在贷款审批上一定会比去年要严格许多另外,银行贷款的审批尺度也严格不少。

4.CPI:下调三、四季度CPI至2.3%与2.7%,个别月份超过3%可能性较小。周期性因素难以明显推升CPI;产能过剩与国际原油价格下行下非食品价格稳中趋缓;去年玉米丰收,粮食价格上涨压力较小,而供需偏紧的生猪价格是未来CPI 上行的主要担忧。 总体来看,20xx年中国国内经济增长动力偏弱, GDP同比下行,环比走弱; 利率上升使国内需求将会继续萎缩;同时,融资环境与去年相比变的更加艰难;CPI受周期性因素影响不大。

因此从国内看,发展中长期积累的一些深层次矛盾和问题还没有得到根本解决,同时,经济运行中又出现一些新的矛盾和问题。主要是经济增长动力偏弱,化解产能过剩形势严峻,企业生产经营困难加剧,中小企业融资难融资贵,财政金融的风险也不容忽视。与此同时,夺取全年粮食丰收还面临不少风险挑战,环境问题更加突出,食品药品违法犯罪行为仍然多发。这些问题都需要采取切实措施认真加以解决。

…… …… 余下全文

课程名称 :《经济学原理》

《宏观经济学》研究报告

学院:

专业与班级:

姓名(学号):

任课教师: 谭克虎,王超

完成日期: 20xx年5月28日

《宏观经济学》研究报告

一、选题:

计算19xx年以来,我国GDP构成中投资(I)、消费(C)、净出口(X-M)的比重,用图形刻画并说明其变化情况。

二、简述:

我们由在国家统计局查到的1978-20xx年支出法国内生产总值(包括投资(I)、消费(C)、净出口(X-M))数据,制成图表后观察到GDP的增长在改革开放30年来有较明显的阶段性,即1978~19xx年、1991~20xx年、2001~20xx年三个时间段,其曲线走势各有特点,故分为三组进行研究,旨在找到各阶段具体政策方面对曲线走势的影响。

本人在小组中负责综合考虑1978-20xx年总体投资(I)、消费(C)、净出口(X-M)的变化,并对小组的研究做出总结。

三、研究成果:

对于1978-20xx年总体投资(I)、消费(C)、净出口(X-M)变化的研究,我从它们的绝对数量的变化和占GDP比重的变化两方面来研究。

3.1 GDP、投资(I)、消费(C)、净出口(X-M)的数量变化:

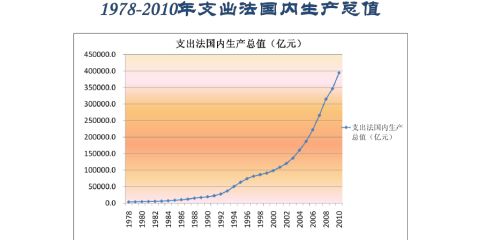

有上面的三个表我们可以看出,19xx年改革开放以来,国内生产总值不断攀升。由19xx年的3605.6亿元到20xx年的394307.6亿元,增长了有100多倍! 同时我们从图中可看出很明显的阶段性,改革开放前十年GDP增长较缓;90年代初增长速度明显加快,90年代末增长又有所放缓;而进入新世纪的十年,GDP在数量上呈直线增长的趋势,十年间GDP增长了近四倍,达到了接近40万亿元。

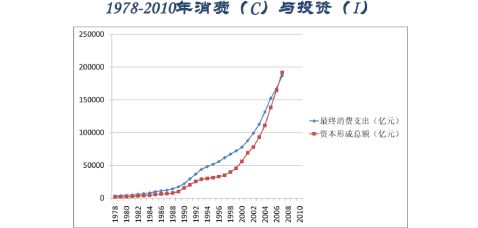

投资(I)、消费(C)随GDP增加持续增长,其走势和GDP几乎保持相同的步调;净出口总额则由最开始出现贸易逆差,随着经济的不断发展净出口总额在0上下波动,并在进入新世纪后直线增长,曾经一度达到了24229.4亿元,而在经历20xx年的金融危机后,净出口总额有了一个大幅度的回落(当然不排除“扩大内需”政策对出口的影响),而在经过一年的调整后,可以看到其在20xx年又有了小幅回升。

…… …… 余下全文

宏观、行业研究报告

1、纺织服装行业:冬装销售和年报预期不佳,行业整体机会仍需等待

2、医药生物:发改委麻醉药调价方案出台点评报告:部分麻醉药品提价,对后续降价方案保持乐观

3、机械:指导意见方向明确,机器人行业发展潜力凸显

4、建材:农村需求逐步释放,管道行业发展提速前行

5、传播与文化:游戏用户数量快速增长,移动游戏行业爆发

6、旅游:交通部正制定促进邮轮运输业发展指导意见

……

ENGLISH VERSION:

1.Asia Healthcare: Growth recovery on track in Oct

2.China Auto Drivers:Growing but slowing

Summary:

November sales seemingly below trend: CAAM's release of Nov autosales suggests auto sales momentum has now slowed to below trend aftertwo consecutive months of remarkable growth (21%/ 24% YoY for PV inSep/Oct). Specifically, overall sales growth in Nov stand at 14% YoY.

…… …… 余下全文

1.宏观研究部分(分为货币、财政、国际金融、通货膨胀等等)

2.行业研究部分(一共28个行业,总文件数量1500左右) 3.策略研究(覆盖小部分概念研究如国企改革,养老等)

4.海外研究部分(主要覆盖部分跨度较长,比较知名的海外投行系列研究)

5.政府、机构及咨询类研究(覆盖四大会计公司的咨询研究及部分咨询公司及研究机构如IMF的研究成果)

6.20xx年度策略(覆盖所有已经收集的20xx年度策略报告)

■Wisburg数据库

■投资主义20xx年度宏观观点

■我个人20xx年投资札记

——————————————————————————————————————

第一部分:研究报告全年精选

前言:

20xx年,投资主义对研报库进行了进一步的更新和筛减。在阅读量上,我相较于前两年有较大的幅度减少,主要原因在于现在读起来实在有些视觉疲劳,另外,确有研究报告质量越来越差的主观感受。所以在下半年将主要精力转至阅读一些研究机构的研报,比如IMF及BIS的报告(也因为我个人比较偏好宏观研究)

。对行业研究和公司研究是落下了。 今年Investlism 2.0系统的报告源为:汇智赢家、迈博汇金、同花顺iFind,少量来自金融界研报、汗牛网、nxny、理想论坛、海风论坛等。

——————————————————————————————————————

进入正题,以下所有文件都可以在智堡网及投资主义论坛找到

■财政专题(债务危机、财税体制)分类

子分类1-财税体制及财政政策综合研究(共20篇报告),

链接: /s/1eQFs5gQ 密码: ykb8

例如:

东方证券-国家治理基础和重要支柱:财税体制变迁、现实问题、改革内容

国信证券-财税改革的重点不是分税制

莫尼塔-经济政策观察:财税体制的国际比较:德国经验借鉴

中金公司-宏观经济专题报告:财税改革远景与近观

…… …… 余下全文

2013报告汇总

1.宏观研究部分(分为货币、财政、国际金融、通货膨胀等等)

2.行业研究部分(一共28个行业,总文件数量1500左右)

3.策略研究(覆盖小部分概念研究如国企改革,养老等)

4.海外研究部分(主要覆盖部分跨度较长,比较知名的海外投行系列研究)

5.政府、机构及咨询类研究(覆盖四大会计公司的咨询研究及部分咨询公司及研究机构如IMF的研究成果)

6.20xx年度策略(覆盖所有已经收集的20xx年度策略报告)

■Wisburg数据库

■投资主义20xx年度宏观观点

■我个人20xx年投资札记

——————————————————————————————————————

第一部分:研究报告全年精选

前言:

20xx年,投资主义对研报库进行了进一步的更新和筛减。在阅读量上,我相较于前两年有较大的幅度减少,主要原因在于现在读起来实在有些视觉疲劳,另外,确有研究报告质量越来越差的主观感受。所以在下半年将主要精力转至阅读一些研究机构的研报,比如IMF及BIS的报告(也因为我个人比较偏好宏观研究)。对行业研究和公司研究是落下了。

今年Investlism 2.0系统的报告源为:汇智赢家、迈博汇金、同花顺iFind,少量来自金融界研报、汗牛网、nxny、理想论坛、海风论坛等。

——————————————————————————————————————

进入正题,以下所有文件都可以在智堡网及投资主义论坛找到

宏观研究部分Investlism Entropy

entropy 英['entr?p?] 美[??ntr?pi]

n.熵,平均信息量;负熵,熵(entropy)指的是体系的混乱的程度

■财政专题(债务危机、财税体制)分类

子分类1-财税体制及财政政策综合研究(共20篇报告),

链接: /s/1eQFs5gQ 密码: ykb8

…… …… 余下全文

2013报告汇总

1.宏观研究部分(分为货币、财政、国际金融、通货膨胀等等)

2.行业研究部分(一共28个行业,总文件数量1500左右)

3.策略研究(覆盖小部分概念研究如国企改革,养老等)

4.海外研究部分(主要覆盖部分跨度较长,比较知名的海外投行系列研究)

5.政府、机构及咨询类研究(覆盖四大会计公司的咨询研究及部分咨询公司及研究机构如IMF的研究成果)

6.20xx年度策略(覆盖所有已经收集的20xx年度策略报告)

■Wisburg数据库

■投资主义20xx年度宏观观点

■我个人20xx年投资札记

——————————————————————————————————————

第一部分:研究报告全年精选

前言:

20xx年,投资主义对研报库进行了进一步的更新和筛减。在阅读量上,我相较于前两年有较大的幅度减少,主要原因在于现在读起来实在有些视觉疲劳,另外,确有研究报告质量越来越差的主观感受。所以在下半年将主要精力转至阅读一些研究机构的研报,比如IMF及BIS的报告(也因为我个人比较偏好宏观研究)。对行业研究和公司研究是落下了。

今年Investlism 2.0系统的报告源为:汇智赢家、迈博汇金、同花顺iFind,少量来自金融界研报、汗牛网、nxny、理想论坛、海风论坛等。

——————————————————————————————————————

进入正题,以下所有文件都可以在智堡网及投资主义论坛找到

宏观研究部分Investlism Entropy

■财政专题(债务危机、财税体制)分类

子分类1-财税体制及财政政策综合研究(共20篇报告),

链接: /s/1eQFs5gQ 密码: ykb8

例如:

东方证券-国家治理基础和重要支柱:财税体制变迁、现实问题、改革内容

国信证券-财税改革的重点不是分税制

莫尼塔-经济政策观察:财税体制的国际比较:德国经验借鉴

…… …… 余下全文