财务报告管理办法

第一章 总则

第一条 为确保及时、准确地提供财务会计信息,维护投资者和经营者的合法权益,特制定本制度。

第二条 本制度适用XX公司。

第三条 本制度由总则、财务报告编制时间、财务报告编制要求、财务报告附注要求、财务报告审核要求、财务报告报送时间、附则七部份组成。

第二章 财务报告编制时间

第四条 公司应按照财政部颁布的《企业会计准则》、《会计制度》,编制和提供合法、真实和公允的财务报告。

第五条 财务报告以具有独立核算的经济主体为单位进行编制。

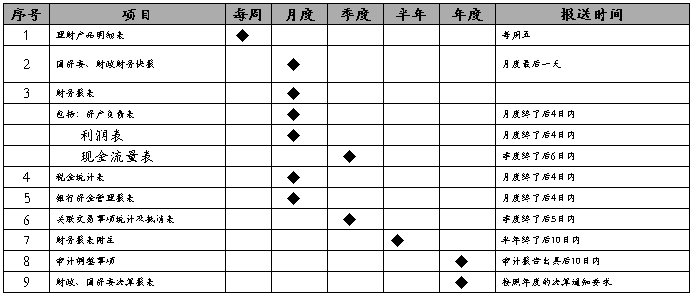

第六条 财务报告分为月报,次月10日前;季报,季度首月15日前;年报,次年元月15日前。

1、月报:

①财务会计报表:资产负债表、利润表、现金流量表、纳税申报表等;

②管理会计报表:管理(制造)(营业)费用表、人员费用表、生产(工程)成本表、销售收入统计表、应上缴税金情况表、资金使用计划及执行情况月报、预算执行情况表等;

③公司根据管理需要,要求上报的其他财务报表。

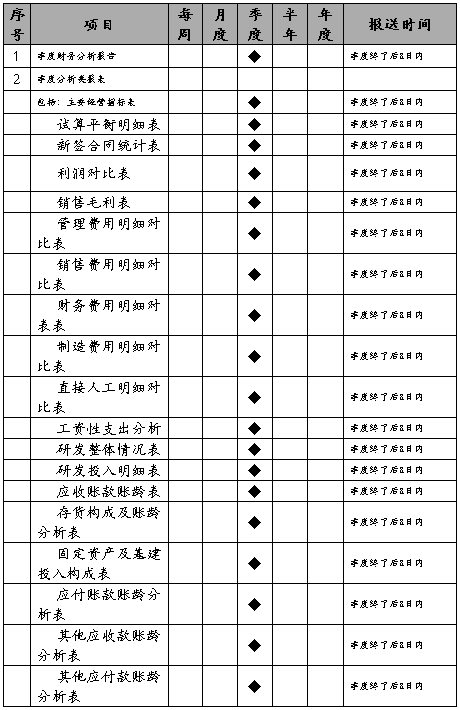

2、季报,应在月度报表基础上增加下列报表及财务资料:

①会计报表:合并资产负债表、合并利润表、合并现金流量表、会计报表附注、所得税申报表;

②管理报表:经营情况分析;

3、年报:合并资产负债表、合并利润表及合并利润分配表、合并现金流量表、会计报表附注、资产减值准备明细表、股东权益增减变动表。

第三章 财务报告编制要求

第七条 财务报表之间、财务报表各项目之间,凡有对应关系的数字,应当相互一致;财务报表中本期与上期的有关数字应当相互衔接。

第八条 财务报表格式采用公司统一格式;表内各主要报表项目应标有附注编号,并与财务报表附注编号相一致。

…… …… 余下全文