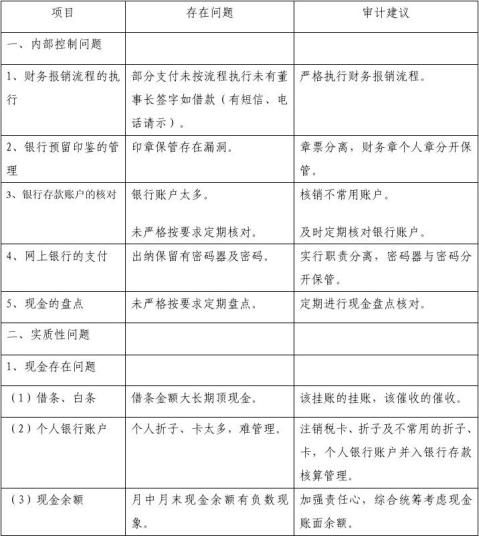

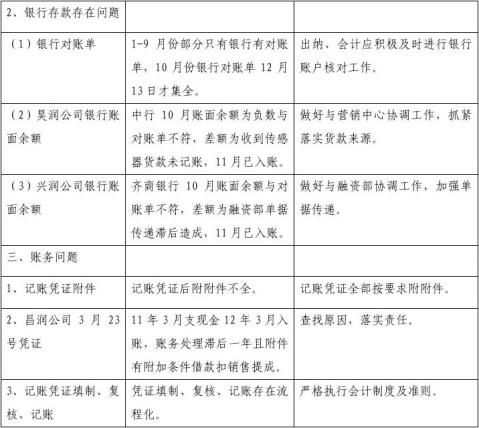

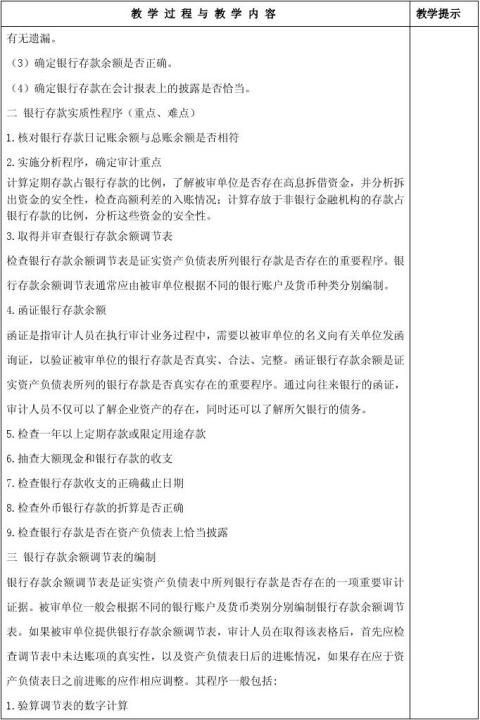

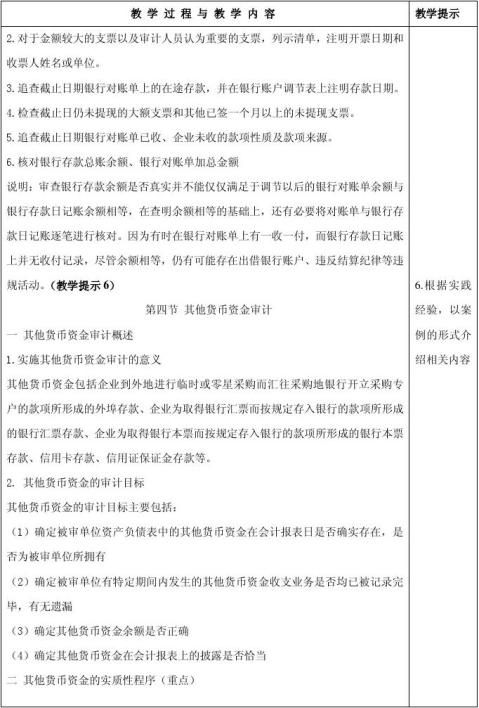

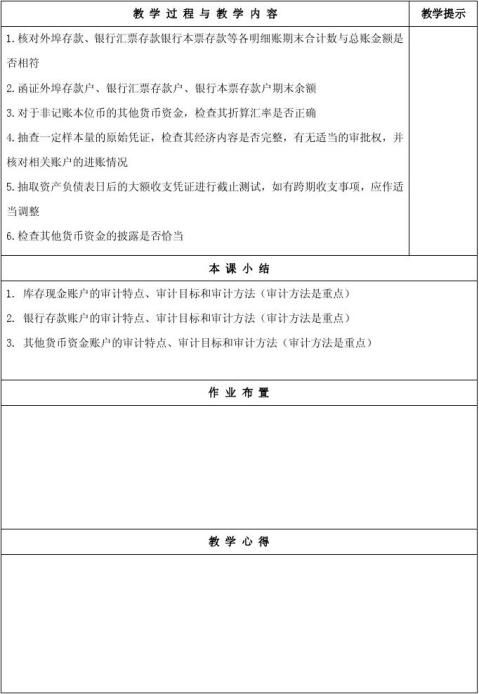

�����ʽ�������ڲ���Ʊ���

����������壩

��˾����

���������Ƽƻ����ţ���Ʋ���*��1����28�նԱ������ֹ�˾���������xx��1-6�·��ڼ�����ʽ��������ơ�

һ����Ƹſ�

������ݣ�����������Ʒ��������ڲ���ƿ��ƹ淶���������淶������˾����������ƶȡ����йع涨��

���Ŀ�ģ��ල��ҵ���ػ����ʽ�����ƶȺͽ����ƶȣ�����Υ����գ���ֹ��ף����������ʽ�İ�ȫ������

����ص㣺��顶�����ʽ��ڲ������ƶȡ����������ʽ����ʵʩϸ����Ʊ�ݹ���ʵʩϸ���������ʻ�����ʵʩϸ���ƶȵ���ѭ�������Ҫ�����л����ʽ��λ�ֹ�����Ȩ�����ڲ���¼�ͺ˶Ե�ִ��������Ի����ʽ����֧������Ʊ�ݼ�ӡ��������ִ�������

������ͷ�������1���Ի����ʽ���ڲ������ƶ���Ҫ������ѭ������д��ʽ���ԡ����ȶ����ڲ����ƴ�ʩ�Ƿ�ȫ���õ���Чִ�С���2����ͬ����Ƶ�λ���ܻ����Ա�̵����ֽ�Ʊ�ݣ������й��̵������3����顰���д�������ڱ�����������Լ�δ���������ʵ�ԡ���4����鲿�ֻ�����ϡ��ļ�������ȡ���̡��۲졢���㡢�����Ը��ˡ�ѯ�ʵ���Ʒ���������Ƽ�¼�������ʽ�ҵ��Ĵ��������Ƿ�������ƶ�ִ�С�

�����������

������ƣ����Կ������ҵ�λ�ڻ����ʽ�IJ����������������¼�

��ͻ�����ص㣺һ���ƶȽ���ȽϽ�ȫ�������ί����·��ġ������ڲ���������ָ������ȶԣ��ҵ�λ�Ļ����ʽ�����ƶȵĽ�����к�ǿ��ʵ���ԺͿ�ѧ�ԡ������ڲ�����ϵͳ�Ƚ��������Բ�����Ա���䱸�ȽϿ�ѧ�����������ݸ�λ�IJ�����Աʵ���˷��롣���ǻ����Ա��ְ��Χ�ڻ����ܰ��ƶȹ涨�ij�������ʽ���֧ҵ������Ǯ�ʷֹܡ�����ӡ���ֱ𱣹ܡ�

����з�����һЩ���⣬����Щ���⼫������Ϊ�����ƶ�û�к��ǣ������Dz�����Ա�����������£��кܶ�����ֻҪ����Դ�����ȫ���Ա���ġ����ֳ���ƹ����д�����������������Ա�����˹�ͨ�����漴��������Ľ��飬����λ������ӣ���Щ�������ڻ������Ĺ����С�

���� ���� ����ȫ��