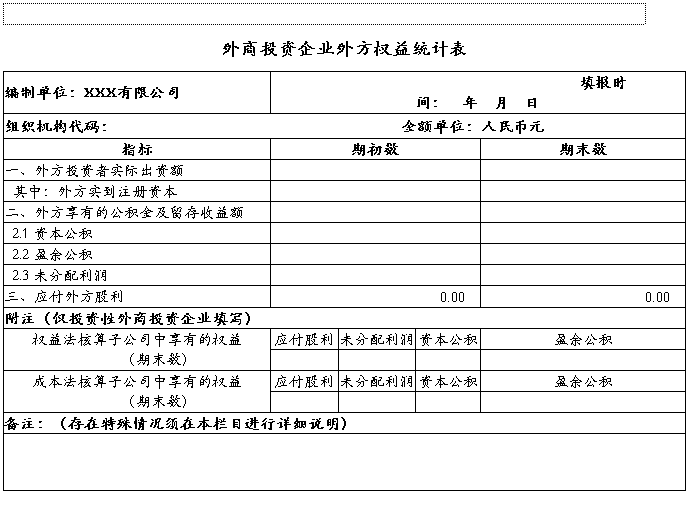

外商投资企业外方权益统计表审核报告

会专字[2014]第0000号

北京xxx有限公司董事会:

我们审核了后附的北京xxx有限公司20xx年度的外商投资企业外方权益统计表。按照国家外汇管理的有关规定真实、完整地编制外商投资企业外方权益统计表是北京XXX公司管理层的责任,我们的责任是在执行审核工作的基础上对外商投资企业外方权益统计表是否在所有重大方面按照国家外汇管理的有关规定编制提出审核结论。我们不对北京XXX公司外汇收支行为的合规性提供保证。

我们按照国家外汇管理局综合司制定的《国家外汇管理局关于20xx年外商投资企业年度外汇经营状况申报工作有关问题的通知》(汇综发[2014]58号)对外商投资企业外方权益统计表实施审核工作。在审核过程中,我们实施了询问、检查记录和文件、重新计算以及我们认为必要的其他程序。我们相信,我们的审核工作为提出审核结论提供了合理的基础。

我们认为,上述外商投资企业外方权益统计表在所有重大方面按照国家外汇管理的有关规定编制。

本报告仅供北京XXX公司向国家外汇管理部门报送外商投资企业外方权益统计表时使用,不得用于其他用途。

会计师事务所

中国〃北京

中国注册会计师: 中国注册会计师: 二〇一四年 六月三十日

1

…… …… 余下全文

索引号:___

索引号:___